Mens SalMar har vist styrke, har Lerøy-aksjen hatt en dårlig utvikling de siste fem årene.

I januar 2019 ble SalMar-aksjen omsatt for 440 kroner. Aksjen noteres i dag til litt under 610 kroner. Den har dermed vokst med 38 prosent på fem år. I motsatt ende finner vi Lerøy-aksjen, som kunne handles for 70 kroner for fem år siden. I dag kan du kjøpe den for 44 kroner. Aksjen har dermed hatt et verdifall på 37 prosent i perioden.

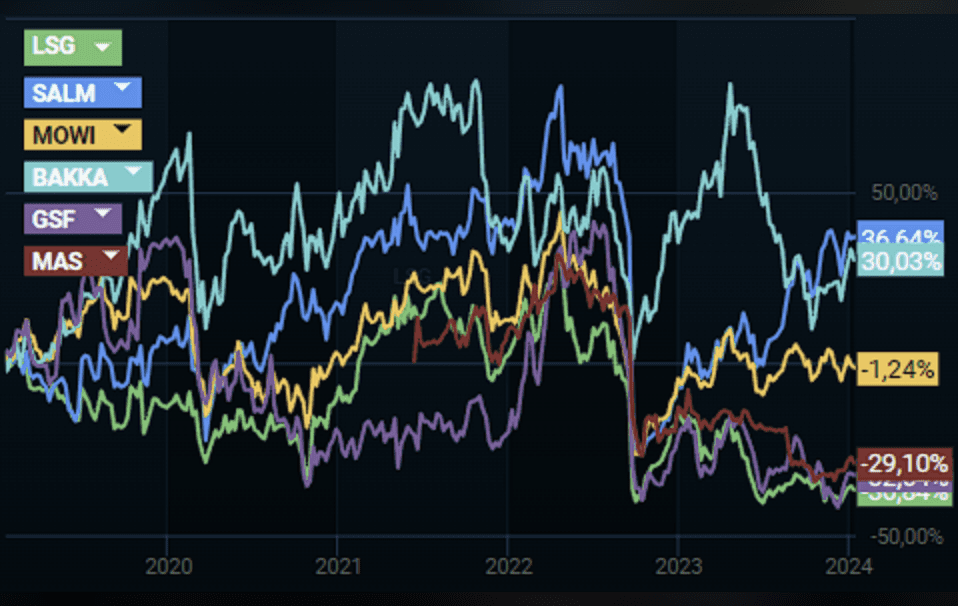

Dersom vi skal legge utviklingen i børskursene til grunn har SalMar-aksjen har vært den beste lakse-aksjen å eie på Oslo Børs i flere år, mens Lerøy-aksjen vært den dårligste. Mange lurer på hvorfor.

Les også: «I en egen liga»

Utviklingen i de seks viktigste lakseaksjene på Oslo Børs. Kilde: InFront

Utviklingen i de seks viktigste lakseaksjene på Oslo Børs. Kilde: InFrontDe beste lokalitetene

Analytiker Martin Kaland dekker både SalMar- og Lerøy-aksjen for ABG Sundal Collier. Han har merket seg at SalMar har vist en imponerende evne til å optimalisere lokalitetene sine på de beste stedene.

– Vi har sett en trend de siste årene med økende forskjeller i lønnsomhet for de ulike oppdrettsregionene. Det virker som de vanskelige regionene bare blir vanskeligere og vanskeligere på grunn av mer utfordrende biologiske forhold. SalMar har vært mer aktive i å sikre seg økt produksjonskapasitet i flere av regionene som peker seg ut som de mest gunstige å drive oppdrett av laks i. I tillegg virker det som selskapet har vært flinke til å sikre seg gode lokaliteter innad i hver region, forklarer han til iLaks.

Kaland er ikke overrasket. For et par år siden gjennomførte ABG Sundal Collier en studie der de prøvde å kartlegge kvaliteten på lokalitetene til de norske oppdretterne. SalMar pekte seg ut.

– Funnene våre indikerte at SalMar ser ut til å ha den beste porteføljen av lokaliteter blant de børsnoterte oppdretterne. Det kan virke som om de over tid har jobbet med å finne gode lokaliteter med fordelaktig strøm, vannutskifting, temperatur og dybde, som skaper gode forutsetninger for at laksen kan trives. Kan man vise til god og bærekraftig drift på en lokalitet, er det trolig også lettere å søke om økt kapasitet. På den måten kan de beste lokalitetene blir enda større og mer effektive å drifte, forteller han videre.

Optimalisering

ABG Sundal Collier-analytikeren mener at SalMar har hatt en langsiktig vekststrategi med høy bevissthet på å finne de beste områdene og lokalitetene.

– Inntrykket vårt er at SalMar primært ønsker å vokse i Nord-Norge, Midt-Norge, samt på Island. Når de har sikret seg optimale produksjonsforhold legger det grunnlag for god lønnsomhet, forklarer han, og legger til:

– Gode produksjonsforhold i de regionene gjenspeiles også i grønne trafikklys, og SalMar har vist en relativt aggressiv vekststrategi både i lisensauksjoner og i form av oppkjøp av andre selskaper. Det har resultert i sterk volumvekst, som igjen har vært en viktig driver for inntjeningsvekst.

SalMar Innovanor på Senja. Foto: SalMar

SalMar Innovanor på Senja. Foto: SalMarMindre aktive i auksjoner

Lerøy har på sin side en stor del av virksomheten sin i gamle Hordaland. I PO3 og PO4. Her har trafikklysordningen satt store begrensninger på vekstmulighetene. Lerøy har om lag 40 prosent av kapasiteten sin i disse produksjonsområdene.

– Produksjonsforholdene er mer utfordrende på Vestlandet, og Lerøy har i større grad fokusert på operasjonelle forbedringer gjennom å gjøre mer av produksjonen på land. Det skal i sin tur gi bedre utnyttelse av eksisterende lisenskapasitet i sjø og økt slaktevolum, sier analytikeren.

Kaland peker også på at Lerøy ikke har vært så aktive i å skaffe seg ny kapasitet i andre produksjonsområder i forbindelse med de senere års statlige auksjonsrunder.

– De har vært lite delaktige i de senere lisensrundene. Deres strategi har vært å få mer ut av de lisensene de har. Det har foreløpig ikke gitt like gode resultater, fastslår han.

Offensivt på topplinje og i drift

Kaland får støtte fra Danske Bank-analytiker Wilhelm Dahl Røe. Han mener at utviklingsbanene for de to aksjene kan forklares ut ifra volumvekst og drift.

– I bunn og grunn er det volumutvikling og ren operasjonell performance som utgjør de store forskjellene, sier han.

Røe fremhever at SalMar har klart å oppnå volumvekst, i motsetning til hva konkurrentene har klart.

– I et marked, som ikke har klart å få til vekst, har SalMar greid å øke volumet betraktelig, påpeker Røe.

Han ser også at SalMar har oppnådd gode marginer over tid. Etter Røe sitt inntrykk er dette et resultat av en offensiv slaktestrategi kombinert med god kostnadsstyring.

– De slakter gjerne på litt høyere snittvekt enn resten, og den premien har holdt seg veldig bra over lang tid. Dermed får de litt mer igjen på topplinjen. Men de er også gode på kostnadssiden, sier analytikeren.

Lerøy sitt slakteri på Hitra. Foto: Yoof Photography Krzysztof Zboralski

Lerøy sitt slakteri på Hitra. Foto: Yoof Photography Krzysztof Zboralski

{kind=link}