Den 29.06.2023 ble et forslag til prinsipper for fastsettelse av normpriser og mandat for et prisråd sendt på høring med frist 4. september. Hensikten er at et normprissystem for spotpriser innføres 01.01.2024 og et for kontraktspriser i 2025. Det legges opp til utnevning av et eget prisråd («lakse- og regnbueørret-prisråd») innen kort tid, som skal få ansvaret for fastsetting av normpriser i samarbeid med et sekretariat i Fiskeridirektoratet.

Bakgrunnen for forslaget om normpriser er innføringen av et komplisert skattesystem. Dette skjer i en næring med høy grad av vertikal integrering, stor heterogenitet i prisingen av innsatsfaktorer (smolt, fôr, slakteri- og pakketjenester og transport) og liten grad av regulatoriske og eierskapsmessige skillelinjer langs verdikjeden. Skattemyndighetene er bekymret for at skattesystemet gir insentiver til skattetilpasning og dermed gir et lavere skatteproveny enn lovgivers intensjoner. Men innrettes normprissystemet feil kan resultatet være at kan selskaper også risikere å få særskatt som ligger vesentlig over den de skulle hatt på basis av de reelle salgsinntektene.

Et komplisert og administrativt krevende system

Det foreslåtte normprissystemet er komplisert og administrativt krevende, noe som er godt illustrert i en serie detaljerte og informative innlegg på iLaks skrevet av administrerende direktør ved Fish Pool Søren Martens. Han beskriver utfordringene knyttet til at salg skjer i ulike ledd av verdikjeden, varierende transportkostnader for ulike oppdrettere, utfordringer med normpriser på kontrakter, beregningsmetoden for kontrakter, kvalitetssorteringer og sertifiseringer. Kompleksiteten i markedene for laks- og regnbueørret beskrives også i en rekke av høringssvarene, både til forslaget om normpris/prisrådet, men også til forslaget om grunnrenteskatt i havbruk. Vi har også undersøkt temaet i et forskningsprosjekt om grunnrenteskatt i havbruk, finansiert av FHF og publisert i 2019.

Kunnskapsmangel om prisdannelsen i laksemarkedet

En stor utfordring et mulig prisråd vil møte er at det finnes lite offentlig tilgjengelig informasjon om prisdannelsen til laks og ørret; kunnskap som kan bidra til å forklare hvorfor det kan oppstå sprik i innsamlede priser for partier solgt på samme tidspunkt. Selskapene sitter selv på privat kunnskap om prising av arter, størrelser, kvaliteter, foredling, transport- og slakteri/pakkekostvariasjoner, og verdien av geografiske forskjeller. Dette er i stor grad taus kunnskap og lite beskrevet i faglitteraturen. Denne kunnskapsmangelen er utgangspunktet for en rapport som vi har skrevet på oppdrag fra Blue Planet, som er en non-profit organisasjon, og eid av både offentlige og private organisasjoner. Selve rapporten er finansiert av oppdrettsselskaper og publisert på Stiim Aquacluster sine nettsider. I arbeidet med rapporten samlet vi inn offentlig tilgjengelig data, snakket med en rekke industrieksperter (informanter) og gjorde egne analyser. Vi viser til rapporten for ytterligere detaljer.

Vil normpriser i havbruk fungere?

Det er vanskelig på forhånd å vurdere hvorvidt et normprissystem vil fungere etter lovgivers intensjoner. Det er klart at gitt den betydelige heterogeniteten som finnes med hensyn til arter, størrelser, kvaliteter, holdbarhet osv. at det blir utfordrende å fange opp alle elementer som påvirker prisoppnåelsen. Det blir derfor nødvendig at rådet gjør forenklinger. Det er i denne forenklingen at fordelene og ulempene oppstår. Noen oppdrettere vil ha en prisoppnåelse som er høyere enn fastsatt normpris, og dermed ha en skattemessig fordel, mens andre vil ha en prisoppnåelse som ligger under normprisen og dermed ha en ulempe.

Hvis disse fordelene og ulempene jevner seg ut over tid, så blir de langsiktige konsekvensene lavere enn de kortsiktige. Men blir de kortsiktige skjevhetene for store, vil det redusere legitimiteten til systemet. En burde ha forventet at lovgiver ville ha utredet denne risikoen på forhånd.

Legitimiteten til normprisene vil undergraves hvis det finnes systematisk skjevheter som gjør at enkeltselskaper vil ha en varig skattemessig fordel eller ulempe med normprissystemet. Et sentralt premiss for et normprissystem er at alle aktørene har lik mulighet til å oppnå samme pris i markedet. Det er ikke sikkert de gjør det i praksis grunnet valg selskapene tar om strategi, salgstidspunkt m.m., og grunnet uforutsette biologiske hendelser. Imidlertid vil systematiske faktorer som forhindrer mulighet for lik prisoppnåelse blant selskapene føre til at et normprissystem oppleves som urettferdig og vil være konkurransevridende.

I havbruk er det en rekke slike mer eller mindre systematiske faktorer slik som:

- Forskjellige avstander mellom lokaliteter og slakteri gir forskjeller i brønnbåtkostnader

- Forskjellige avstander mellom slakteri og marked gir forskjeller i transportkostnader

- Noen selskaper har på grunn av sin størrelse komparative fortrinn og vil ha lavere slakte- og transportkostnader

- Noen selskaper har mulighet for å levere fisk til kunden kort tid etter slakting, mens det vil ta lengre tid for andre selskaper. Markedet priser fisk med kortere holdbarhet systematisk lavere enn ferskere fisk. Ulike partier med laks eller ørret levert samme uke vil ha forskjellig tid fra slakting.

- Sykdomsutbrudd og nødslakt vil gjøre at enkelte partier av fisk vil prises ulikt fra andre partier i samme leveringsuke. I tillegg vil det være myndighetspålagte restriksjoner og påløpe ekstrakostnader ved slakting av syk fisk.

- Enkelte kundesegmenters preferanse for stabile leveranser vil gi en prispremie til de selskapene som har tilstrekkelig produksjonsvolum til å sikre dette.

Det kan også finnes andre systematiske skjevheter som gjør det vanskelig for selskapene å ha lik prisoppnåelse utover de som er nevnt over.

Hvilke konsekvenser vil dette ha for normprissystemet? Det vet vi ikke helt enda, det får vi vite etter prisrådet har levert sine første normpriser, klagene er behandlet i Fiskeridirektoratet og eventuelt behandlet i rettssystemet.

Alternativt kan vi undersøke normprissystemene i vannkraft og petroleum. Her kan vi gjøre en kontrafaktisk analyse ved å se litt nærmere på unntakene for normprisfastsettelse. Hva er årsaken til at det ikke fastsettes normpriser, at skattemyndighetene/prisråd avviker fra prinsippet om normpriser? Det er nemlig ikke slik at det slavisk fastsettes normpriser på alt salg av vannkraft, råolje, kondensat, LPG og naturgass. Det er flere unntak. Av 93 aktive olje- og gassfelt fastsettes normpriser på kun 18 av disse. I perioder med store prissvingninger og store prisbevegelser på råolje i markedet har Petroleumsprisrådet valgt å ikke fastsette normpriser på enkelte laster. Et eksempel er i andre kvartal 2020. Årsaken til at det ikke fastsettes normpriser for de resterende 75 feltene (80%) er ikke godt beskrevet, men det kan handle om få antall laster innenfor normprisvinduet, kvaliteter som avviker mye fra de andre feltene osv. Det har tidvis blitt gjort forsøk på fastsettelse av normpriser for kondensat og LPG (flytende gass, for eksempel propan), men kun i perioder for enkelte partier. Utfordringen med prisfastsettelse for kondensat og LPG er slik vi har forstått det knyttet til lavere likviditet på disse produktene sammenlignet med råolje og tørrgass, få antall laster, store sprik i prisoppnåelse samt ulike muligheter for selskaper å kunne oppnå lik pris.

Mange unntak for kontrakter

Normpriser på kontrakter har vist seg å være svært utfordrende. Salg av naturgass har ikke normpriser, noe som Finansdepartementet opplyser at skyldes utbredt bruk av kontrakter og store variasjoner i kontraktsutformingen slik at kontraktene vil ha forskjellig markedsverdi selv om det underliggende produktet er homogent. I vannkraft har det lenge vært et unntak for kontrakter, men unntaket har nylig blitt innskjerpet til kun å gjelde standardiserte fastpriskontrakter og unntaket for industrikraftavtaler er forlenget.

For fastprisavtaler er det i havbruk foreslått å bruke «forward»prisene til Fish Pool som grunnlag for fastsettelse av normpriser. Dette er en praksis som ikke er etablert for inntektsfastsettelse i de andre grunnrenteskattenæringene, selv om det finnes flere derivatbørser både for kraft (Nasdaq Commodities), ICE og EEX og tørrgas (ICE), EEX, samt organiserte meglernettverk.

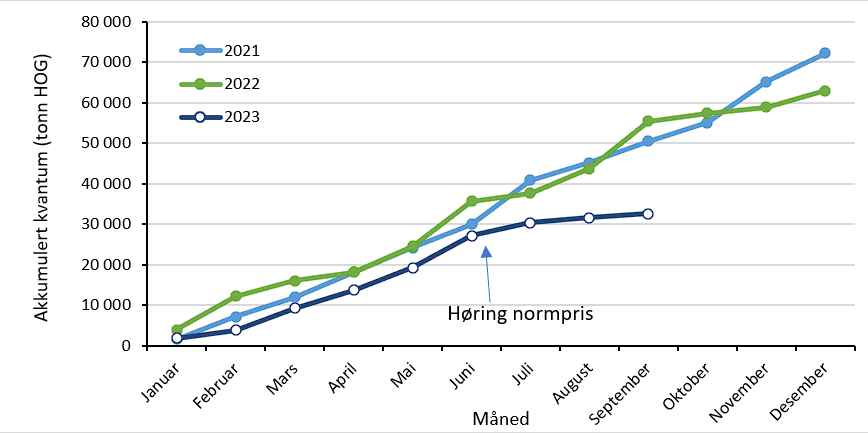

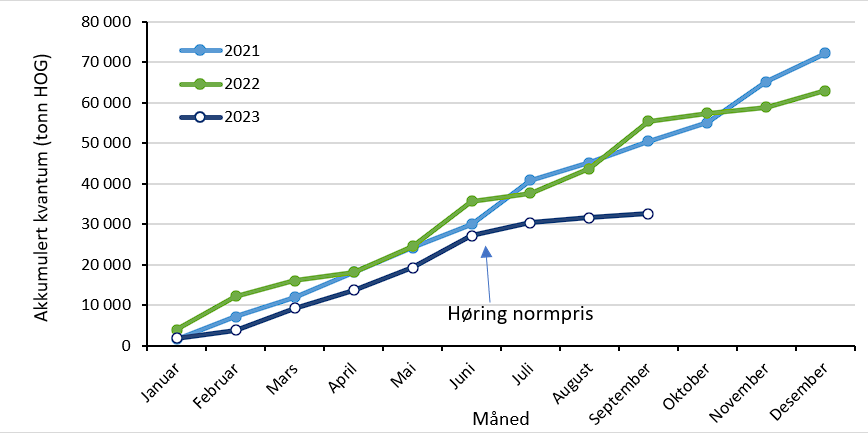

En bekymring med bruk av børspriser som grunnlag for fastsettelse av normpriser på fastprisavtaler er at en slik praksis kan påvirke selskapenes vilje til å bruke derivatmarkedene av bekymring for at normprisene for fastpriskontrakter vil ligge over faktiske kontraktspriser. Handelsstatstikken for Fish Pool viser en markant nedgang i aktiviteten på børsen i perioden etter forslagene om grunnrenteskatt i havbruk, og spesielt etter forslaget om å bruke Fish Pools «forward»priser, se figuren under.

Figur. Akkumulert handelsvolum på Fish Pool 2021-2023, per 15.09.2023.

Figur. Akkumulert handelsvolum på Fish Pool 2021-2023, per 15.09.2023.Det er for tidlig å trekke bastante konklusjoner om fremtiden til et normprissystem i havbruk. Gitt den kunnskapen vi har om prisdannelsen i havbruk, samt erfaringene fra vannkraft og petroleum, fremstår det som at prisrådet vil ha en betydelig arbeidsbyrde fremfor seg, noe som også gjenspeiles i Fiskeridirektoratets bekymringer.

Målet med et normprissystem er at normprisene blir forventningsrette, altså at faktiske salgspriser i gjennomsnitt er lik normprisene, slik at salgsverdien basert på normpris er lik den reelle salgsverdien over tid og skattegrunnlaget blir korrekt. Vi synes det er krevende å ha sterke oppfatninger om prisrådets muligheter til å sette forventningsrette priser for populasjonen av selskaper, som har ulike produksjonsstrategier, kvaliteter, kontraktsformer m.m. Vår beste vurdering i dag er dessverre at for en betydelig andel av omsetningen av laks og ørret vil det være vanskelig å finne forventningsrette normpriser, med små avvik mellom normpris og faktisk salgspris.

{kind=link}