28. september 2022 foreslo myndighetene en grunnrente skattlegging kun basert på spot normpriser. 28. mars i år var forslaget at kontrakter over et «visst volum og varighet» skulle aksepteres. Med politisk pålegg om å legge til rette for mer bearbeiding i Norge, måtte skattemyndighetene inkludere alle fastpriskontrakter. Ikke vil myndighetene godta interne fakturaer og ikke vil de prøve å regne seg tilbake til merdkanten på et salg til «uavhengig kunde» av et bearbeidet produkt. Derfor foreslås normpriser basert på forwardpriser på Fish Pool, en løsning som er lett å drifte for oppdretterne og myndighetene.

Hvis en oppdretter inngår en finansiell kontrakt blir skattegrunnlaget det samme som den reelle pris, eller svært nært. Men for en fastpris leveransekontrakt kan avviket bli større. En normpris medfører over- eller underbeskatning. Spesielt blir det negativt hvis oppdretter blir overbeskattet. Altså får et skattegrunnlag som er høyere enn den fakturerte, reelle inntekt. Her kommer styrker og svakheter ved bruk av Fish Pools kontraktspriser som skattegrunnlag.

Les også: Er normpriser på kontrakter bra eller dårlig for oppdrettere?

For en oppdretter som gjør mange kontrakter vil avvik i kalkyler, pris og volum jevne seg ut over tid. Men for en liten oppdretter som kun gjør en eneste kontrakt blir skattegrunnlaget enten høyere eller lavere enn virkelig inntekt i følgende tre tilfeller. Oppsummering fra forrige artikkel:

A. Virkelig kontraktspris i forhold til forwardpris

Normpris for en kontrakt for andre halvår, Q3+Q4-23 er i dag 80 kroner/kg. Hvis oppdretter selger:

- Billigere fastpriskontrakt enn forwardprisen, for eksempel 77 kroner/kg gir det oppdretter for høy skatt. Oppdretter må betale skatt for tre kroner/kg som oppdretter ikke har mottatt

- Dyrere fastpriskontrakt enn forwardprisen, for eksempel 83 kroner/kg gir det oppdretter for lav skatt. Oppdretter slipper å betale skatt for tre kroner/kg som oppdretter har mottatt

Kjøpere i Europa ergrer seg over at de norske selgerne henviser til Fish Pools forwardpriser, og krever Fish Pool prisen pluss et påslag eksportøren tar for leveranserisiko. Det blir neppe lettere å få en oppdretter til å selge billigere enn forwardprisen etter innføring av 25% grunnrenteskatt, ettersom oppdretter vet at skattegrunnlaget blir forwardprisen.

B. Endringer i kalkylen

Når kontrakter inngås på laks med lavere eller høyere kvalitet enn standard superior, SUP3-6 kg, laks, har oppdretter også en skatterisiko for prisavviket.

Har oppdretter:

- Brukt billigere laks enn i sin egen kalkyle blir det i pose og sekk. God margin i kontrakten og lavere skatt enn virkelig inntekt.

- Kalkulert for optimistisk og må bruke dyrere laks enn kalkulert blir det ekstra negativt. Dårlig margin og høyere skatt enn virkelig inntekt.

Jo mer kvaliteter avviker fra SUP3-6 prisen, jo større risiko for avvik i kalkylen. Hvor stor andel PROD-fisk oppdretter kan bruke i en leveranse er eksempel på en stor risiko i kalkylen.

C. Endringer i levert volum

Endret volum i leveransen gir også økt risiko. Hvis kunden øker eller reduserer volumet som kjøpes i forhold til innmeldt volum, blir skattegrunnlaget uansett det innmeldte antall tonn. Hvis kunden reduserer og ikke kjøper det avtalte volum:

- Er spotprisene høyere enn kontraktsprisen blir det i pose og sekk. Mer fisk kan selges til de høye spotpriser og skatten blir lavere enn virkelig inntekt.

- Er spotprisene lavere enn kontraktsprisen blir det dobbel minus. Mer fisk må selges til de lave spotpriser og skatten blir høyere enn virkelig inntekt.

Motsatt hvis kunden øker volumet.

I praksis vil kunder ønske å redusere volum i en fastpriskontrakt når spotprisene er lave og øke volum når spotprisene er høye. Derfor vil nok volumavviket som hovedregel være negativt for oppdretter. Endring i kalkylen kan oppdretter selv påvirke, og det avviket kan derfor oftere være positivt for oppdretters skattegrunnlag.

To viktige krav for at forwardprisene på Fish Pool kan være gode normpriser for alle fastpriskontrakter.

- Prisene i leveransekontrakter må ikke avvike fra Fish Pools forwardpriser

Normprisrådet vil fastsette kontraktspriser. Rådet vil nok bruke Fish Pools forwardpriser som utgangspunkt. Vil det gi riktig skattegrunnlag?

Så langt vi vet, starter som regel forhandlinger mellom kjøper og selger med at begge ser på Fish Pool:

- Selger vil ikke selge billigere enn oppdretter kan selge på Fish Pool

- Kjøper vil ikke betale mer enn de kan kjøpe for på Fish Pool

Kontali har anslått at om lag 30% av laksen som går til Europa selges på fastpriskontrakter. Det eksporteres om lag 850.000 tonn årlig med sløyd laks til Europa. Altså går ca 250.000 tonn på fastpriskontrakter. På Fish Pool handles det årlig mellom 70 og 100.000 tonn, altså omlag 1/3 av fastprisvolumet. Klart større volum går som fastpris leveranseavtaler, som derved egentlig er en viktigere prisreferanse. Men alle disse avtaler er konfidensielle prisavtaler mellom to parter. Fish Pool er eneste sted det er full transparens i priser og ordre. Alle som ønsker kan få gratis «READ ONLY» tilgang til www.salmonprice.com og se alt som finnes av inngåtte kontrakter og kjøps- og salgsordre. Kun navn på kjøpere og selgere er konfidensielle. Vi sender ukentlig flere tusen emails gratis med Price status og Nasdaq-prisen som gir informasjon om spot- og kontraktspriser til hele verdikjeden laks, fra oppdretter til supermarked og HoReCa. Siden Fish Pool ble etablert i 2006, har forwardprisene i økende grad blitt brukt som referanser i alle kontraktsdiskusjoner. Derved er i praksis Fish Pool-prisene grunnlaget for de fleste fastpriskontrakter.

Hva hvis oppdretter mener Fish Pools forwardpriser ikke stemmer med det fysiske fastprismarked?

Hovedvolumet på Fish Pool og i det fysiske fastprismarkedet er nå kontrakter for andre halvår 2023 og hele året 2024. Der mener vi forwardprisene og det fysiske fastprismarked er nokså likt priset. Men hva hvis det dukker opp en kjøper som vil ha en kontrakt som ikke handles. For eksempel kun Feb-24 kontrakten. Forwardpris er nå 100 kroner/kg. Feb-24 er en av 12 priser som gir snittpris på 92,50 kroner/kg for hele Y-2024 på Fish Pool. Men Feb-24 kontrakten er aldri handlet alene og 100 kroner/kg er et estimat. Derved mindre presis pris enn året 2024 prisen på 92,50 kroner/kg.

Kontraktsvolumet i slike uvanlige perioder, som lettere kan være feilpriset, er lite. De betyr derved mindre i totalen. Det gode med forslaget fra Finansdepartementet er at oppdretterne kan velge, og derved være beskyttet mot å bli overbeskattet.

For eksempel forwardpris 100 kroner/kg for Feb-24 kontrakten brukt i disse artikler:

- For lave forwardpriser. Oppdretter inngår leveransekontrakter på priser over 100 kroner/kg. Skattegrunnlaget blir kun 100 kroner/kg. Hele merprisen blir kun skattlagt med 22% vanlig selskapsskatt.

- For høye forwardpriser. Oppdretter inngår leveransekontrakter på priser under 100 kroner/kg og kan velge å ikke melde inn til normprisrådet. Oppdretter vil heller bli skattlagt for spotpriser enn de, etter oppdretters mening, for høye 100 kroner/kg som normpris kontrakt. Oppdretter vil fakturere fastpris litt under 100 kroner, men bli skattlagt av spotprisene som, etter planen, skal bli klart under 100 kroner/kg, og derved spare skatt. Men risikoen er: Oppdretter kan tape og betale for mye skatt hvis spotprisen blir over 100 kroner/kg.

2. Fish Pool-prisene må ikke kunne manipuleres

I ethvert marked er det en risiko for prismanipulasjon. To forutsetninger for at noen vil ønske å manipulere Fish Pool prisene:

- Det må være mulig. Fish Pool har tett overvåking, og Markedsovervåking på Oslo Børs har den daglige overvåking. Vi har ingen algoritme-handel eller avansert elektronisk handel. Alt skjer «i langsom kino» og er svært transparent og lett å overvåke. Fish Pool har full konfidensialitet med hvem som handler. Med unntak av at hvis vi blir pålagt av myndigheter å gi informasjon. I praksis vil derfor skattekontoret kunne sammenligne handler på Fish Pool og kontraktsinnmeldinger. Hvis en oppdretter handler ned Fish Pool prisene, og så melder inn store volum til de lavere fastpriser, kan Normprisrådet sette skattegrunnlaget for fastpriskontraktene høyere enn Fish Pool prisene den dagen. For eksempel opp til prisnivået før handlene ble gjort.

- Det må være lønnsomt. De største aktørene gjør mye større volum i fysiske fastpriskontrakter med referanse til Fish Pool. Eksempel: Hvis noen kjøper store volum og manipulerer opp Fish Pool for Q3+Q4 kontrakten fra 80 til 90 kroner vil de tape ti kroner på Fish Pool, men kunne tjene mye mer hvis de inngår større volum i fysiske fastpriskontrakter på 90 kroner. Det er rasjonelt. Også etter grunnrenteskatt er det mer rasjonelt at forwardprisene blir manipulert opp enn ned. Så lenge lakseselskaper gjør mer fysiske fastpriser enn finansielle på Fish Pool, vil det ikke være noe smart å manipulere ned forwardprisen for å spare skatt. Da vil en tape mer i sine fysiske fastpriskontrakter.

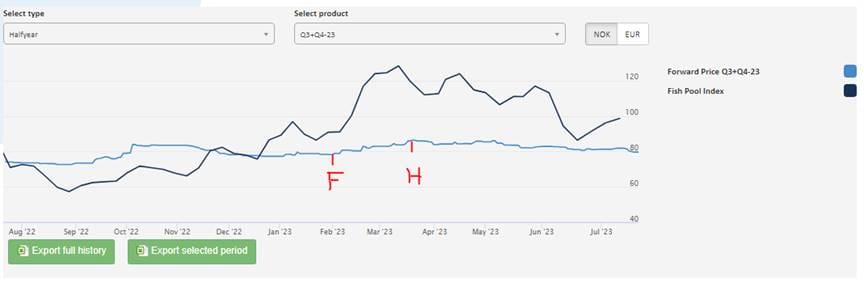

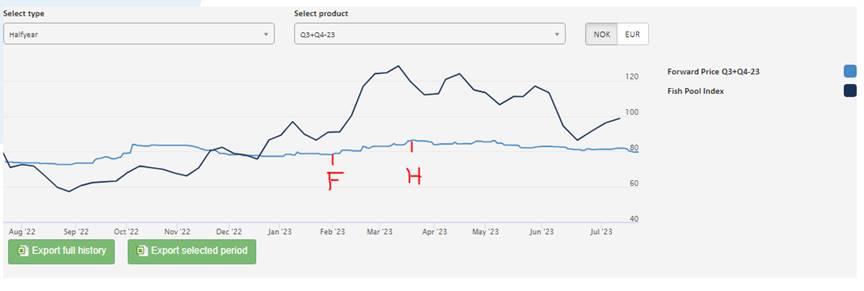

Et eksempel: Andre halvår 2023 kontrakten:

Under er kontraktsprisene for Q3+Q4-kontrakten. Kontrakten ble første gang handlet 2. februar til pris 79 kroner/kg, merket F. Det er også laveste handlede kontraktspris for en kontrakt på akkurat disse seks måneder (juli–des-23). De svært høye spotpriser i første kvartal, mørkeblå linje, drev opp kontraktsprisene. 21. mars ble kontrakten handlet til 86,50 kroner/kg, merket H, som ble høyeste pris. Før Q3+Q4 kontrakten ble handlet første gang, var forwardprisen Q3+Q4 et estimat basert på kontraktsprisene på årskontrakten 2023, svært nært det kontrakten ble handlet til. Årskontrakten 2023 ble første gang handlet i januar 2022.

Mørkeblå linje er ukentlige spotpriser SUP3-6. Lyseblå linje er markedspris (forwardpris) på Q3+Q4-23 kontrakten

Mørkeblå linje er ukentlige spotpriser SUP3-6. Lyseblå linje er markedspris (forwardpris) på Q3+Q4-23 kontraktenI teorien kan en oppdretter selge store volum og presse ned forwardprisene, og så melde inn et minst fire ganger så stort volum til Normprisrådet med formål å spare 25% skatt ved at de lavere forwardpriser blir skattegrunnlaget.

Eksempel på et forsøk på markedsmanipulasjon:

Oppdretter selger ned markedet for Q3+Q4-23 kontrakten fra 80 til 70 kroner/kg. Fish Pool har aldri opplevd noe som ligner, men la oss for å illustrere si at det selges 5.000 tonn til 70 kroner/kg og forwardprisen senkes til 70 kroner/kg.

Da signerer oppdretter en fastpriskontrakt med en storkunde på fire ganger så stort volum, 20.000 tonn, til 80 kroner/kg. Kunden aksepterer kontrakt på 80 kroner/kg (følger ikke med på markedet). De 20.000 tonn meldes til Normprisrådet. Forwardprisen er 70 kroner/kg, som oppdretter håper Normprisrådet vil sette som Norm kontraktspris.

Manipuleringen er basert på følgende kalkyle for å gå i null:

Tap med å selge 5.000 tonn 10 kroner/kg under markedet: 5.000 t * (70-80 kroner/kg) = Tap 50 millioner kroner

Spart grunnrenteskatt i forhold til fakturert pris med å få innmeldt kontrakt til Normpris 70 kroner/kg: 20.000 t * (80-70 kroner/kg) * 25% skatt = Gevinst 50 millioner kroner i spart grunnrenteskatt

I praksis ville nok Markedsovervåking på Fish Pool og/eller Normprisrådet startet undersøkelser. Normprisrådet kan be om innsyn i hvem som har vært selgere på 70 kroner/kg på Fish Pool. Forsøket ville nok endt med at normpris på kontrakten ble satt til 80 kroner/kg og oppdretter sitter kun igjen med tapet på 50 millioner kroner på sitt kontraktssalg til 70 kroner/kg.

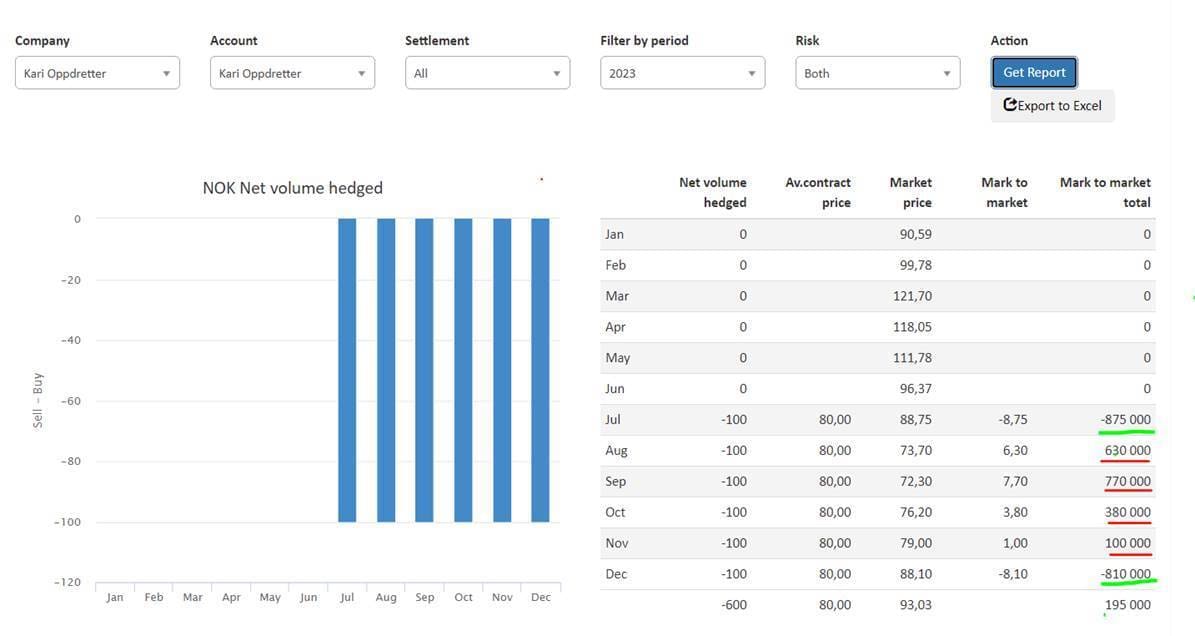

Praktisk eksempel på beregning av skattegrunnlag Normpriser kontrakt:

Kari Oppdretter har solgt en kontrakt for andre halvår i år som krever 100 tonn pr måned råstoffet sløyd laks. Normpris ved kontraktsinngåelse var 80 kroner/kg. Som det fremgår under, ser det ut til at Kari har solgt Juli-23 og Des-23 kontraktene billig. Der vil Kari få redusert sitt skattegrunnlag. Merket med grønt. De øvrige måneder har Kari solgt til høyere priser enn forventet spotpriser i dag. Da vil Kari få økt sitt skattegrunnlag, merket rødt. Husk de to trinn: Først skattlegges hele produksjonen basert på spot normpriser. Så justeres skattegrunnlaget med resultatet av kontrakter. Se her.

Kolonnen merket “Market price” under er de endelige spotpriser for januar til juni, men kun estimat for spotpriser resten av året. De som ønsker å se skattegrunnlaget utvikle seg kan gå til www.salmonprice.com og logge seg på med Company ID: KARI User Name: Kari og Password: KariOppdretter. Gå til Settlement og velg Account: Kari Oppdretter og få opp rapporten under. Eller velg account Skattemyndighetene og se kontrakten fra den andre siden. Per 24. juli var Skattemyndighetene «vinneren», ettersom det ser ut til at oppdretter vil få 195.000 kroner mer fra kontrakten enn ved å selge i spotmarkedet. Og derved betale 195.000 * 25% = 48.750 kroner mer i skatt enn kun basert på Normpriser spot. (Dette er en READ ONLY konto, men du kan se alle priser, handler etc). Den 2. august er endelig spotpris og derved skattegrunnlaget Normpriser for juli klart. En september kontrakt ville 25. juli sannsynligvis fått normpris 72,30 kroner/kg. Da kan alle gjøre egne vurderinger: Er det en korrekt markedspris? Vil jeg få mer eller mindre i en fastpris leveransekontrakt?

Alternativer for beskatning

Normpriser medfører risiko for at noen oppdrettere vil bli overbeskattet. Altså betale skatt på en beregnet inntekt som er høyere enn deres reelle inntekt, noe som er klart negativt. Oppdretterne må rapportere sine spotpriser på alle størrelser og kvaliteter for at Normprisrådet skal fastsette spot normpriser og rapportere antall tonn råstoff hver gang en fastpriskontrakt inngås.

Det finnes tre alternativer for å fastsette skattegrunnlaget, inntekten:

- Bokførte inntekter for både spot- og kontraktssalg fra oppdretterne, altså slik regnskapet føres i dag. Den klart enkleste løsning for oppdretterne. Da kan regnskapstall brukes og det blir lite merarbeid. Det store flertall av oppdrettsselskaper er ikke integrerte, og har ikke egen salgsavdeling eller egen bearbeiding. De selger sløyd laks til «uavhengig kunde» levert på pakkeri, og vil derfor få samme inntektsgrunnlag for vanlig selskapsskatt 22% og grunnrenteskatt 25%.

- Normpriser for både spot og kontrakter slik Finansdepartementet foreslår. Det vil kreve ekstra arbeid for oppdretterne med rapportering av ukentlige salgspriser for alle kvaliteter og størrelser for at Normprisrådet kan fastsette normpriser i spotmarkedet. Normpriser for kontrakter har sine styrker og svakheter som diskutert her, men løsningen er administrativ enkel og medfører lite merarbeid.

- En kombinasjon av normpriser og bokførte priser. Normpriser for spot, og bokførte tall for kontrakter eller virkelig fakturert for spotsalg og normpriser for kontrakter. Det vil bli en komplisert løsning både for oppdretter og myndigheter, samt legger til rette for skattetilpasninger. Valget står nok mellom alternativ A eller B som den langsiktige løsning.

Næringen ønsker A: Bokførte inntekter, myndighetene B: Normpriser. Kan et forslag være å bruke normpriser, men med et fratrekk i beregningsgrunnlaget? Det gir rett nok lavere skatt fra næringen totalt, men vil sikre at færre oppdrettere får et skattegrunnlag som er høyere enn virkelig inntekt? Se her. Kan en vinn-vinn være at næringen får et litt lavere skattegrunnlag totalt sett, samtidig som Finansdepartementet får et system som ligner på prinsippene for normpriser for råolje og kraft, og som lettere kan kontrolleres?

Finansdepartementer foreslår å innføre normpriser spot for 2024, og åpner for at næringen kan velge mellom normpriser eller egne fakturerte kontraktspriser for 2024. Altså velge alternativ C for 2024. Det gir alle mer tid til å vurdere konsekvenser og eventuelt tilpasse systemet før Normpriser spot og kontrakter skal bli standard fra 2025.

Konklusjon:

Dette er 5. og siste artikkel med tanker om Høringsnotatet fra Finansdepartementet 29. juni om «Prisråd for havbruk og fastsetting av bruttoinntekt i grunnrenteskatten». Kun inntekter er med i høringen. Kostnader som prising av smolt, brønnbåt, pakking etc er ikke omfattet.

Den høring Finansdepartementet nå inviterer til er mer teknisk og komplisert enn forrige runde. Det kommer neppe 420 høringssvar denne gang. Forhåpentligvis kan disse fem artikler inspirere laksenæringen til å finne styrker og svakheter med forslagene og gi gode høringssvar.

Lykke til, og husk høringsfristen er 4. september.

For ordens skyld: Fish Pool ASA er et datterselskap av Oslo Børs ASA og del av Euronext konsernet. Vi har lisens fra Finansdepartementet for vår virksomhet som Regulert marked, og er under tilsyn av Finanstilsynet. Vi kan ikke gi uttrykk for politiske meninger om skattlegging av laksenæringen.

{kind=link}