Men prisen på Heimstøs kontrollerende eierpost var en god del høyere enn på forhånd antatt.

Onsdag ettermiddag tikket meldingen om at SalMar kjøper Heimstøs aksjeblokk på 70 prosent av oppdrettsnabo Måsøval. Handelen gjøres til kurs 39,50 kroner per aksje, eller totalt 3,4 milliarder kroner. Det var 19,3 prosent høyere enn sist omsatte aksjehandel i Måsøval.

SalMars gründer og hovedaksjonær, Gustav Witzøe, kontrollerer allerede ti prosent av Måsøval gjennom investeringsselskapet Kverva.

Fearnley Securities nikker anerkjennende til storkjøpet.

Attraktivt

“Tilbudet er 9,7 prosent over vårt kursmål på 36 kroner/aksje, basert på verdien av Måsøvals konsesjoner og samlokaliseringsvirksomhet. Vi forventer derfor å samkjøre kursmålet vårt med tilbudsprisen og opprettholde Hold-anbefaling. Gitt SalMars uttalte intensjon om å sikre at minoriteter kan realisere sine beholdninger til 39,50 kroner/aksje, anser vi tilbudet som attraktivt også for minoritetsaksjonærer,” skriver analytiker Theodor Rosenberg i et notat.

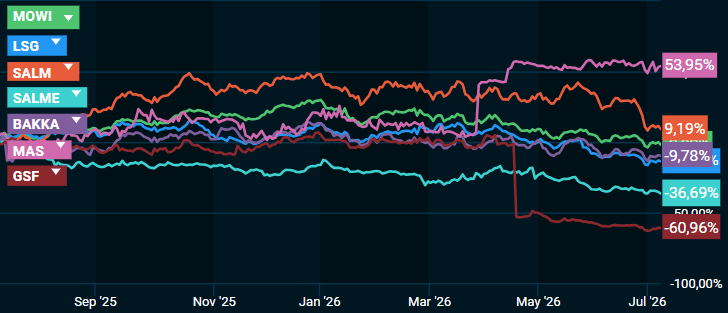

Aksjekurs lakseoppdrettere siste 12 måneder. Kilde: Infront

Aksjekurs lakseoppdrettere siste 12 måneder. Kilde: InfrontSynergier

“Transaksjonene styrker selskapets posisjon i kjerneregionen og tilfører eiendeler som passer naturlig inn i verdikjeden i PO 5 og 6. På våre estimater for 2027 etter resultatene for første kvartal 2026, innebærer tilbudet en EV/EBIT-multippel på 12,3x for Måsøval, mot 8,4x for SalMar. Selv om det er krevende på frittstående basis, tror vi det er betydelig rom for verdiskaping gjennom synergier. Etter SalMars integrering av NTS og NRS realiserte selskapet 844 millioner kroner i årlige synergier, tilsvarende 10–11 kroner/kg slakt eller 15 kroner/kg maksimal tillatt biomasse (MTB). Ved å bruke en lignende synergiintensitet for Måsøval, antydes et årlig synergipotensial på 300–350 millioner kroner. Under disse forutsetningene faller den implisitte oppkjøpsmultippelen fra 12,3x til ca. 8,1–7,6x EV/EBIT, under SalMars nåværende verdsettelse, alt annet likt,” skriver Rosenberg videre.

“Transaksjonen er fortsatt betinget av godkjenning fra myndighetene. Vi har en kjøpsanbefaling på SalMar under vår kurs på 676 kroner/aksje. Alt i alt ser vi på kjøpet som noe positivt for SalMar, forutsatt at synergiene realiseres i tråd med våre forventninger.”

Uutnyttet

SEB synes prisingen av Måsøval i utgangspunktet er krevende.

“Transaksjonen verdsetter Måsøval til en 2026E EV/kg på 311 når samlokaliseringsvolumer ekskluderes (267 når inkludert) basert på FactSet-konsensus. Dette kan virke heftig sammenlignet med sektoren som for tiden handles til en 2026E EV/kg på 216 (SalMar på 255). Vi tror imidlertid at Måsøval fortsatt har et uutnyttet volumpotensial innenfor eksisterende konsesjoner og infrastruktur. En produksjon på 25 000 tonn innenfor egne konsesjoner ser ut til å være oppnåelig i løpet av et par år. I dette scenariet vil EV/kg-transaksjonsmultiplen falle til 267 når samlokaliseringsvolumer ekskluderes, noe som ikke er overdrevent. Når man ser på FactSet-konsensus for 2027E og 2028E for Måsøval, innebærer transaksjonen en EV/EBIT på henholdsvis 13x og 10x,” skriver analytiker Sander Lie i en oppdatering til sine kunder.

“Vi argumenterer videre for at transaksjonen er fornuftig for SalMar fra et strategisk perspektiv. Ny kapasitet for region Midt er knapp og har ikke blitt auksjonert bort siden 2020. SalMar har allerede overlappende drift, og vi tror betydelige synergier kan realiseres ved å effektivisere smoltproduksjon, foredlingsanlegg og legge til mer fleksibilitet i konsernets MTB,” skriver han videre.

{kind=link}