Det er flere som posisjonerer seg når utstyrskjempen legges ut for salg.

AKVA group rev laksemarkedet ut av påskedvalen med meldingen om at selskapet vil gjøre en strategisk gjennomgang og åpne for salg av hele virksomheten. Det er så visst ikke hverdagskost at en så sentral og tradisjonsrik oppdrettsbedrift bys ut for salg.

Selskapet har lagt en forrykende periode bak seg etter uføret og hestekuren som fulgte pandemi, innføring av grunnrenteskatt, påfølgende investeringstørke og permitteringer. Comebacket har vært markant.

Blåst opp

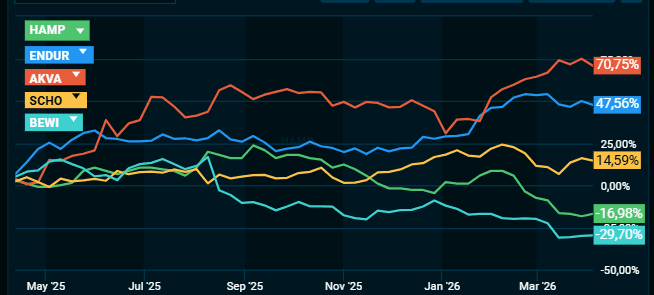

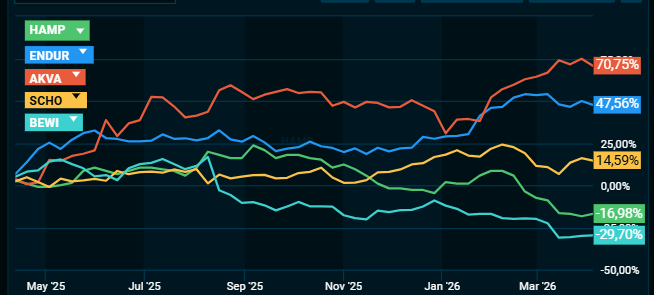

Et vedvarende etterslep i investeringer i båter, software og fôrflåter, samt høyt etterspurt produktinnovasjon innen nedsenkbare merder og RAS-anlegg har fylt opp ordrebøkene. AKVA group har gått som et skudd, og blåst opp aksjekursen med over 70 prosent bare de siste 12 måneder.

Kursutvikling børsnoterte leverandørbedrifter. Kilde: Infront

Kursutvikling børsnoterte leverandørbedrifter. Kilde: InfrontBørsverdien er nå på 3,8 milliarder kroner. For å løfte denne ytterligere kreves strategiske grep, mener styret.

Den varslede strategiske gjennomgang kan ta form av et potensielt salg av AKVA eller verdiskapende kreative forretningskombinasjoner. Det betyr med andre ord at AKVA group kan inngå i en fusjon eller strategisk allianse – foruten et rent salg av virksomheten.

Og det er flere aktører som kan tenkes å ønske å slå seg sammen med utstyrskjempen ved Klepp stasjon på Jæren.

AKVA groups bygg i Klepp kommune huser både produksjon, lager og administrasjon. Her jobber i overkant av 90 ansatte. Foto: AKVA group

AKVA groups bygg i Klepp kommune huser både produksjon, lager og administrasjon. Her jobber i overkant av 90 ansatte. Foto: AKVA groupOverlappende

Den mest åpenbare kandidaten er hovedkonkurrenten ScaleAQ. De to selskapene har betydelig overlappende produktportefølje og åpenbare muligheter for synergier – både på kostnad- og inntektsiden. Med Gustav Witzøes pengebinge i ryggen er også ScaleAQ i posisjon til å kjøpe opp hele selskapet.

Islandske Hampidjan er en annen mulig interessent. Selskapet har gjort flere oppkjøp de siste årene, og samlet Vónin Aquaculture, Mørenot Aquaculture og FiiZK Protection under merkevaren ELDI. Det siste året har vært preget av integrasjon – å skru sammen innkjøpte virksomheter og innarbeide en ny markedsstrategi – noe som har lagt en demper på aksjekursen.

En annen aktør med et islandsk navn, Endúr, har også markert seg med flere oppkjøp og potent kursløft på Oslo Børs. Endúr er større enn AKVA group, målt i børsverdi, men har et stykke å gå for å oppnå samme markedsposisjon og synlighet i oppdrettsnæringen. Det kan en fusjon eller oppkjøp av AKVA group bøte på.

Nordic Aqua Partners landbaserte oppdrettsanlegg ligger nær Ningbo i Kina. Foto: Nordic Aqua Partners

Nordic Aqua Partners landbaserte oppdrettsanlegg ligger nær Ningbo i Kina. Foto: Nordic Aqua PartnersPrivate equity

AKVA group har posisjonert seg vel innen landbasert lakseoppdrett, ikke minst ved leveransene til det kinesiske utstillingsvinduet Nordic Aqua Partners. Nettopp denne markedsposisjonen kan åpne for utenlandske beilere, herunder også finansielle, fortrinnsvis private equity.

Leverandørleddet er fragmentert, med mange mindre og mellomstore aktører som konkurrerer om de samme kundene i ett eller flere segmenter. Smir, Eqva og NOFI er nok alle på blokken til tilrettelegger DNB Carnegie som navn som kan kontaktes for å sondere mulighetene for å inngå i en større enhet.

{kind=link}