Carnegie mener SalMar har fått for mye juling.

SalMar og Gustav Witzøe (både far og sønn) har vært regjeringens hovedmål ved den foreslåtte grunnrenteskatten. SalMar, og Witzøe-familiens verdier, har da også blitt hardt rammet.

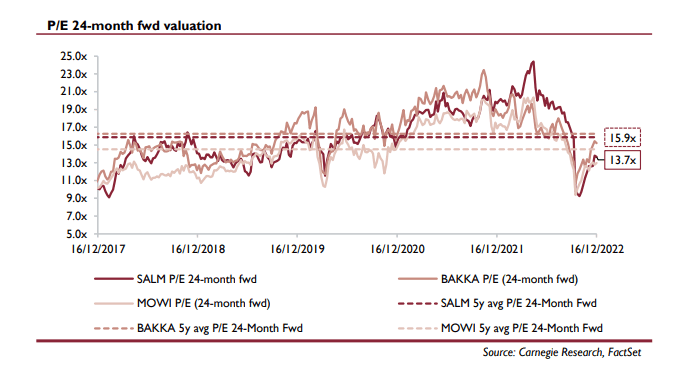

SalMar-aksjen har gjort det vesentlig svakere enn andre sammenlignbare aksjer i høst. De siste tre måneder har aksjen falt 41,3 prosent. Til sammenligning har Mowi og Lerøy falt henholdsvis 14,7 prosent og 19,3 prosent.

SalMar, som i alle år har vært synonymt med den fjellsolide oppdretteren, har denne høsten fått oppleve emisjonsfrykt blant aksjonærene etter at finansiering har blitt et tema etter milliardoppkjøpet av NTS og dets datterselskaper Norway Royal Salmon (NRS) og Frøy.

Finansiering

Meglerhuset Carnegie mener at denne emisjonsfrykten er ubegrunnet.

“Vi mener finansiering ikke er et tema, da vi forventer at Frøy blir solgt. “Overheng” fra potensiell emisjon/salg av egne aksjer – vi tror ikke SALM vil selge aksjer til dagens lave kurser”, skriver analytikerduoen Philip Scrase og Henrik Knutsen i et notat.

Et salg av Frøy vil kunne styrke balansen betydelig, påpeker de. Rederiets markedsverdi er 4,1 milliarder kroner, hvorav SalMar, via NTS, kontrollerer 72 prosent.

Samtidig håper de på skatteendringer, til det positive, fra regjeringen.

“SALM vil sannsynligvis bli den aktøren som vil kunne profittere mest på enhver endring i den foreslåtte lakseskatten.”

“SALM vil sannsynligvis kommunisere NRS/Salmonor synergimål i Q4, med oppside til Carnegies oppdrettsynergier på 500 millioner kroner per år,” heter det videre i analysen.

Effekt

Carnegie spår et justert 2022-resultat på 30,9 kroner per aksje, noe som impliserer en P/E (price/earnings – red. adm.) på 11,6 og en EV/EBIT på 10,5. SalMar vil merke en betydelig negativ effekt av den foreslåtte grunnrenteskatten. Basert på 2023-estimater, tror Carnegie SalMars resultat per aksje vil ende på 21,1 kroner per aksje, noe som betyr en P/E på 16,9.

Mens SalMar for regnskapsåret 2022 vil generere et utbytte, ifølge Carnegies estimater, på 30,9 kroner per aksje, ventes dette til å falle til beskjedne 6,17 kroner per aksje i 2023. Det gir en såkalt dividend-yield på magre 1,7 prosent.

SalMar endte forrige ukes aksjehandel på 357 kroner. Det er for lavt, mener Carnegie, som har satt sitt kursmål på 432 kroner – sammen med en kjøpsanbefaling.

Artikkelen er oppdatert med korrigering av synergier.

(Foto: Steve Hernes)

(Foto: Steve Hernes)

{kind=link}