Henter friske penger på dalende kurser.

Finansiering er et viktig stikkord for oppdrettsselskaper som satser på landbaserte matfiskanlegg. Bank- eller obligasjonslån er, med få unntak, bare å glemme. Da må en ha god driftserfaring å vise til, og det har de færreste aktører i denne sektoren.

Derfor har egenkapital vært den mest egnede finansieringsformen til de svært kapitalkrevende anleggene som er under oppføring. Det mest egnede egenkapitalmarkedet er Oslo Børs. Metoden med å gå på børs før en både har fisk å slakte på og inntekter å fremvise er ikke ulik det en så innen torskeoppdrett for halvannet tiår siden.

Falt

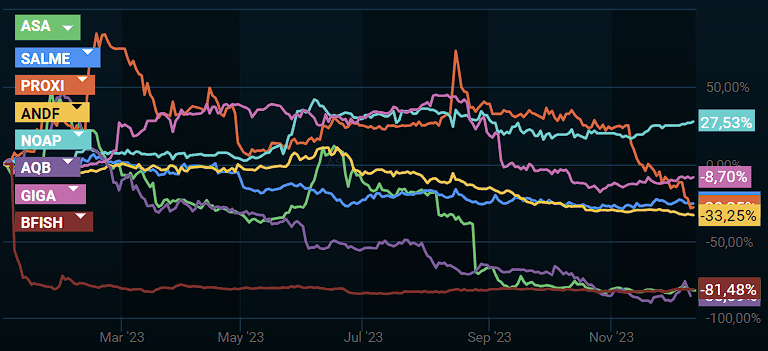

Det er syv landbaserte lakseoppdrettere notert ved Oslo Børs. I tillegg kommer amerikanske AquaBounty, GMO-oppdretteren som er notert ved NASDAQ-børsen i New York.

Med ett unntak har de alle falt i verdi i år.

Foto: Gigante Salmon

Foto: Gigante SalmonLes også: Slik går det med planene om 600.000 tonn ny landbasert produksjon

Unntaket er danskregistrerte Nordic Aqua Partners (NOAP), som for tiden bygger sitt første oppdrettsanlegg utenfor millionbyen Ningbo i Kina. NOAP har lagt på seg med romslige 27,5 prosent på Oslo Børs i 2023. NOAP gjorde en fullstendig forhåndsgarantert emisjon på 100 millioner kroner i slutten av november for anlegget som planlegger sin første lakseslakt i løpet av første kvartal 2024.

Rabatterte

Ellers har det gått sørover for aksjekursene.

En del av dette skyldes at selskapene har gjort hyppige og rabatterte emisjoner. De har hentet egenkapital i takt med behovet for likviditet for å betale løpende regninger primært tilknyttet utbygging.

Les også: Gaia Salmon åpner dørene til sommeren. Men matfisksatsingen er avhengig av økt strømforsyning

Riktig ille har det gått for Atlantic Sapphire, BioFish Holding og AquaBounty, som alle er ned over 80 prosent i verdi i løpet av årets gang. Alle disse har gjort tunge emisjoner, som på fallende kurser har vannet ut eksisterende aksjonærers eierposisjoner.

Til sammenligning har forøvrig Oslo Børs’ totalindeks lagt på seg med 8,9 prosent i år.

Kilde: Infront

Kilde: Infront

{kind=link}