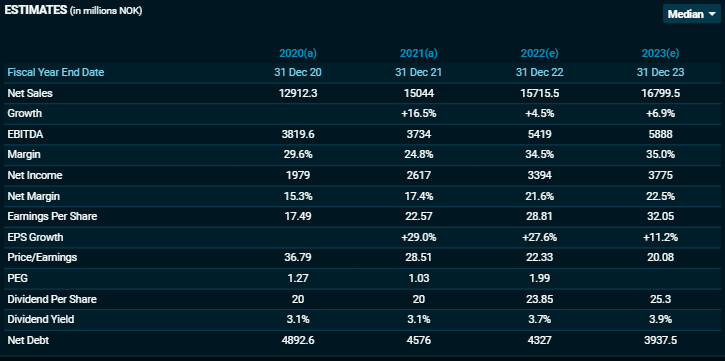

Analytikerne venter en resultatøkning på 27,6 prosent i år.

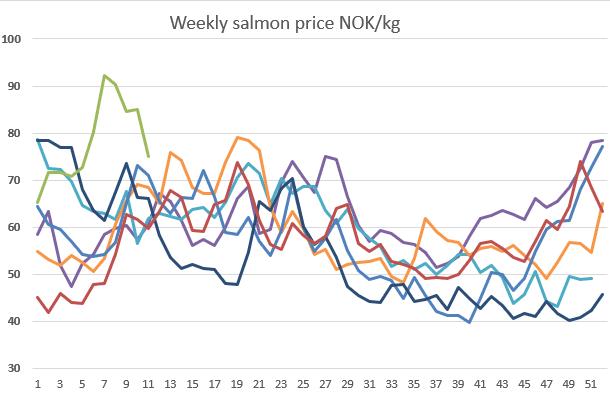

Lakseprisene har fått en forrykende start på 2022. Selv om prisnivået har kommet noe ned etter krigsutbruddet i Ukraina, ligger lakseprisene fortsatt komfortabelt over hva en normalt ser på denne tiden av året.

Det er flere årsaker bak prisløftet. Først og fremst er fôrsalget og laksebiomassen fallende relativt til 2021. Dette skjer samtidig som innkjøperne av laks, ikke minst i HoReCa-segmentet (hotell, restaurant og catering – red. anm.) for alvor kommer tilbake etter pandemien.

Mer fisk å selge

Frøya-oppdretter SalMar møter økte salgspriser med økt kvantum. I 2022 forventer SalMar økte slaktevolumer i alle regioner, nærmere bestemt 175.000 tonn i Norge, 16.000 tonn på Island og 46.000 tonn i Skottland.

Med en integrering av oppkjøpsobjektet NTS i balansen vil inntjeningen styrkes ytterligere.

Ifølge analytikerne som dekker selskapet, tyder dette på en markant resultatøkning i år. Mens selskapet ifjor fikk en EBITDA på 3,7 milliarder kroner, estimeres denne til å øke til 5,4 milliarder kroner i 2022.

Nettoresultatet ventes å øke fra 22,57 kroner til 28,81 kroner. Det betyr en positiv endring på 27,6 prosent.

Kilde: Infront

Kilde: InfrontFlere meglerhus, blant annet DNB Markets og Handelsbanken, har løftet prisbane og resultatutsikter markant for laksesektoren den siste uken. Prisfesten vil bli langvarig, spår de.

Prispremie

Derfor fortsetter resultatene å øke inn i 2023. SalMar ventes å tjene 5,9 milliarder kroner i EBITDA i 2023, og få et nettoresultat per aksje på 32,05 kroner. Det impliserer en 2023 P/E på 20-gangen.

Av de meglerhusene som dekker SalMar-aksjen har seks kjøpsanbefaling, tre nøytral anbefaling og et meglerhus har salgsanbefaling. Gjennomsnittlig kursmål er 672 kroner.

Ifølge Pareto Securities’ estimater handler SalMar på 25-gangen på 2022-resultatet. Det blir i friskeste laget, mener meglerhuset.

“Vi beholder vårt kursmål på 635 kroner og vår Hold-anbefaling. SALM for tiden handles til 25x 22e EPS som er en premie på 25 prosent til sektoren som vi også argumenterer for er verdsatt i den høye enden. Vi mener at SALM fortjener en premievurdering både på grunn av sterke driftsresultater, vekstmuligheter innen offshore oppdrett og økende uorganiske vekstmuligheter som sett i det siste med NTS-oppkjøpet. Vi har ennå ikke inkludert NTS i våre estimater, og kan potensielt se noe mer oppside avhengig av potensielle synergier i denne transaksjonen,” skriver Pareto i en oppdatering.

Like etter børsåpning mandag morgen handles SalMar på 642 kroner.

{kind=link}