AIS-modell tyder på høye slaktevolum – for alle de store oppdretterne.

iLaks’ ukentlige prisartikler, som publiseres hver fredag etter lunsj, har de siste ukene hyppig referert kilder som bemerker høye slaktevolum fra de store børsnoterte lakseoppdretterne.

– Det er det samme problem som før at det er de store integrerte som sitter på volumene, uttalte en trader fredag.

Indikerer

Nå indikerer en AIS-basert modell utviklet av Arctic Securities at alle de største norske oppdretterne har hatt sterke slaktevolumer de siste ukene, samt gjennom andre kvartal samlet sett. Meglerhuset forventer at alle de store oppdrettsselskapene vil slå forventninger om slaktevolumer i andre kvartal.

Arctic ser størst oppside hos SalMar, men peker også på at Lerøy og Mowi har hatt sterk slakting gjennom hele inneværende kvartal, skriver TDN Direkt.

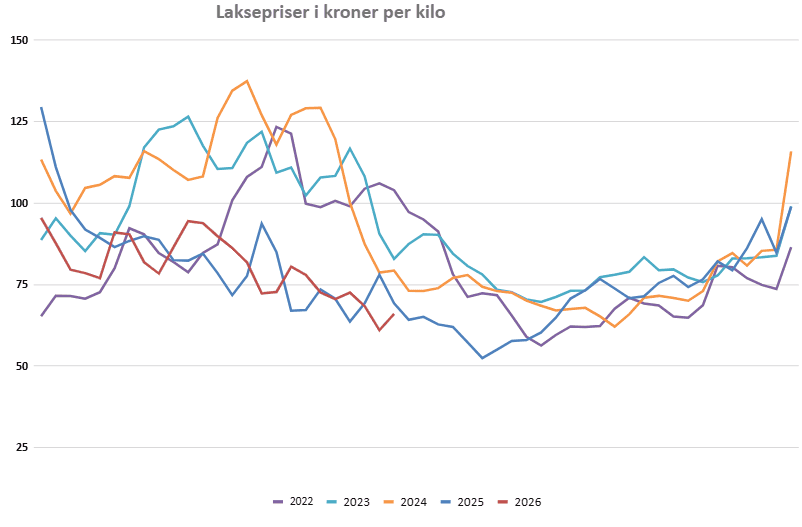

Arctic Securities bemerker at den norske lakseeksporten var sterk forrige uke, opp 18 prosent på årsbasis og opp 5,7 prosent på ukesbasis. Det ventes at etterspørselen vil komme noe ned denne uken. Når det gjelder laksepriser, påpeker Arctic at spotprisen har fortsatt å falle til rundt 65 kroner per kilo i inneværende uke, fra nesten 70 kroner pr kilo foregående uke. Dette er i tråd med det iLaks rapporterte før helgen.

«Tilbudet har vært overraskende sterkt de siste ukene, og det kan være at markedet korrigerer noe. Verdiveksten har vært sterk, og noe lavere priser vil bety at etterspørselen sannsynligvis kommer ned med rundt seks prosent, noe som er i et mer “normalt” territorium for sommerperioden. Vi hører at storfiskpremien kommer tilbake denne uken med rundt fire kroner per kilo», skriver meglerhuset.

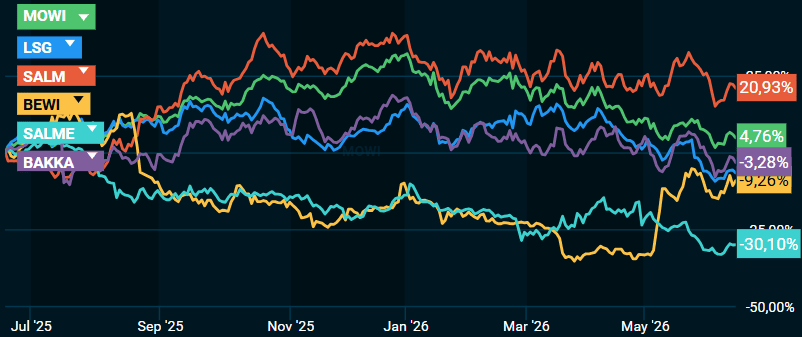

Kursutvikling lakseaksjer siste 12 måneder. Kilde Infront

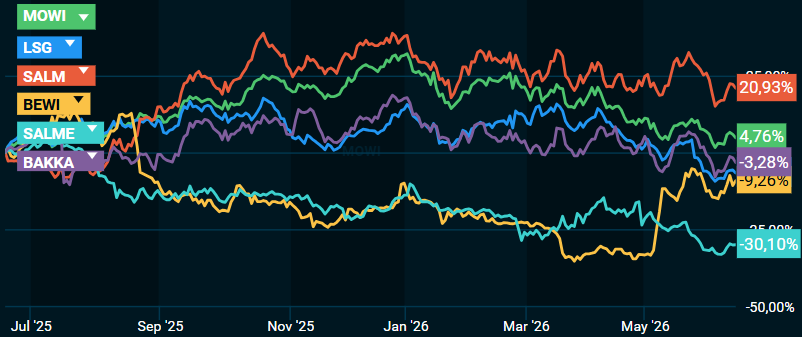

Kursutvikling lakseaksjer siste 12 måneder. Kilde InfrontFor høye estimater

Sjømatindeksen på Oslo Børs er ned en prosent onsdag. Ifølge oppdateringer fra DNB Carnegie ser Bloomberg-konsensus for operasjonelt driftsresultat på Mowi og SalMar for høye ut i forkant av andre kvartal 2026-rapporteringen.

På Mowi gjør meglerhuset mindre positive volumrevideringer i Norge og negative revideringer av spotprisestimater i Norge og Chile, og forblir 15 prosent under konsensus for kvartalet. På SalMar er meglerhusets estimat syv prosent under konsensus. DNB Carnegie har kjøpsanbefaling på Mowi og SalMar med kursmål på henholdsvis 250 og 630 kroner.

Fiskekasser på Mowi Terminal Gardermoen. Foto: Mats Mørk

Fiskekasser på Mowi Terminal Gardermoen. Foto: Mats Mørk

{kind=link}