Det kan gi en gylden “payday” for de mange fondene som ligger “short” i aksjen.

Grieg Seafood ble hardt straffet tidligere denne uken, da det ble kjent at den påtroppende amerikanske president, Donald Trump, varslet 25 prosent toll på canadiske varer. Tollen kommer på toppen av andre problemer Grieg sliter med i Canada.

På vestkysten har myndighetene varslet utfasing av åpne merder innen fire år. På østkysten har Grieg satt i gang en så ambisiøs oppdrettssatsing at de ikke har råd til å finansiere den selv.

Les også: Trump-toll kan bety kroken på døren for oppdrett på den canadiske vestkysten

Pågått i ett år

Derfor tok selskapet i fjor høst initiativ til å søke partnerskap for å vokse i Canada. Pengejakten, som har pågått i ett år, har så langt ikke gitt konkrete resultater. Ifølge Grieg-ledelsen er det «framgang i prosessen» og «dialog med interessenter for både strategisk partnerskap og salg av virksomheten». Selskapet har samtidig landet en ny låneavtale på 750 millioner kroner.

«It’s all about Newfoundland», skriver analytiker Christian Olsen Nordby i Arctic Securities i en fersk analyse. Ifølge Finansavisen anslår han at netto gjeld vil stige fra 5,8 til 7,7 milliarder kroner innen utgangen av 2025 hvis det ikke blir en deal for Newfoundland-delen. I så fall kan det ligge an til en emisjon i selskapet.

Satsingen i British Columbia, hvor lave slaktevekter og nedskrivninger dro ned EBIT/kg til -67,7 kroner i tredje kvartal, har Arctic liten tro på.

– BC har vi satt til null i verdi. Riktignok er det biomasse i sjø og smoltanlegg som så klart har verdi, har Nordby tidligere uttalt til iLaks.

Et potensielt salg av Newfoundland anslås derimot å kunne redusere netto gjeld til 4,8 milliarder kroner.

Kilde: Infront

Kilde: InfrontDekke

Nettopp denne finansieringsrisikoen, parret med svak drift, har tiltrukket seg short-interesse i aksjen. Ifølge Finanstilsynets short-register har investorer “shortet” 6,4 millioner aksjer, tilsvarende 5,67 prosent av utestående aksjer i Grieg. Å selge aksjer short betyr at en investor selger lånte aksjer, for senere å kjøpe disse tilbake. Hensikten er å profittere på et forventet kursfall.

En stor og rabattert Grieg-emisjon vil kunne gi en gylden og profitabel anledning til å dekke “short’ene”.

Til tross for moderat prising av selskapets norske eiendeler på 193 kroner pr. kilo slaktet volum for 2025, mener Arctic Securities at Grieg ikke er et attraktivt kjøp gitt risikoen knyttet til manglende avtale for Newfoundland.

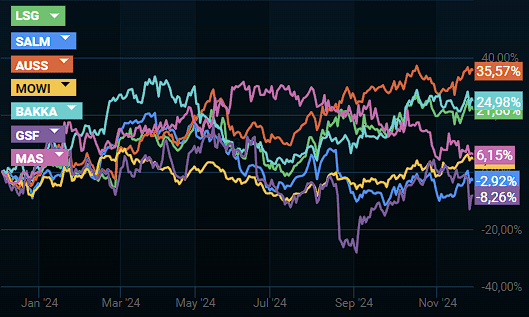

Grieg Seafood har da også gjort det svakest av samtlige av de store lakseoppdretterne (i sjø) på Oslo Børs det siste året.

Arctic Securities opprettholder sin holdanbefaling og kursmålet på 56 kroner pr. aksje.

{kind=link}