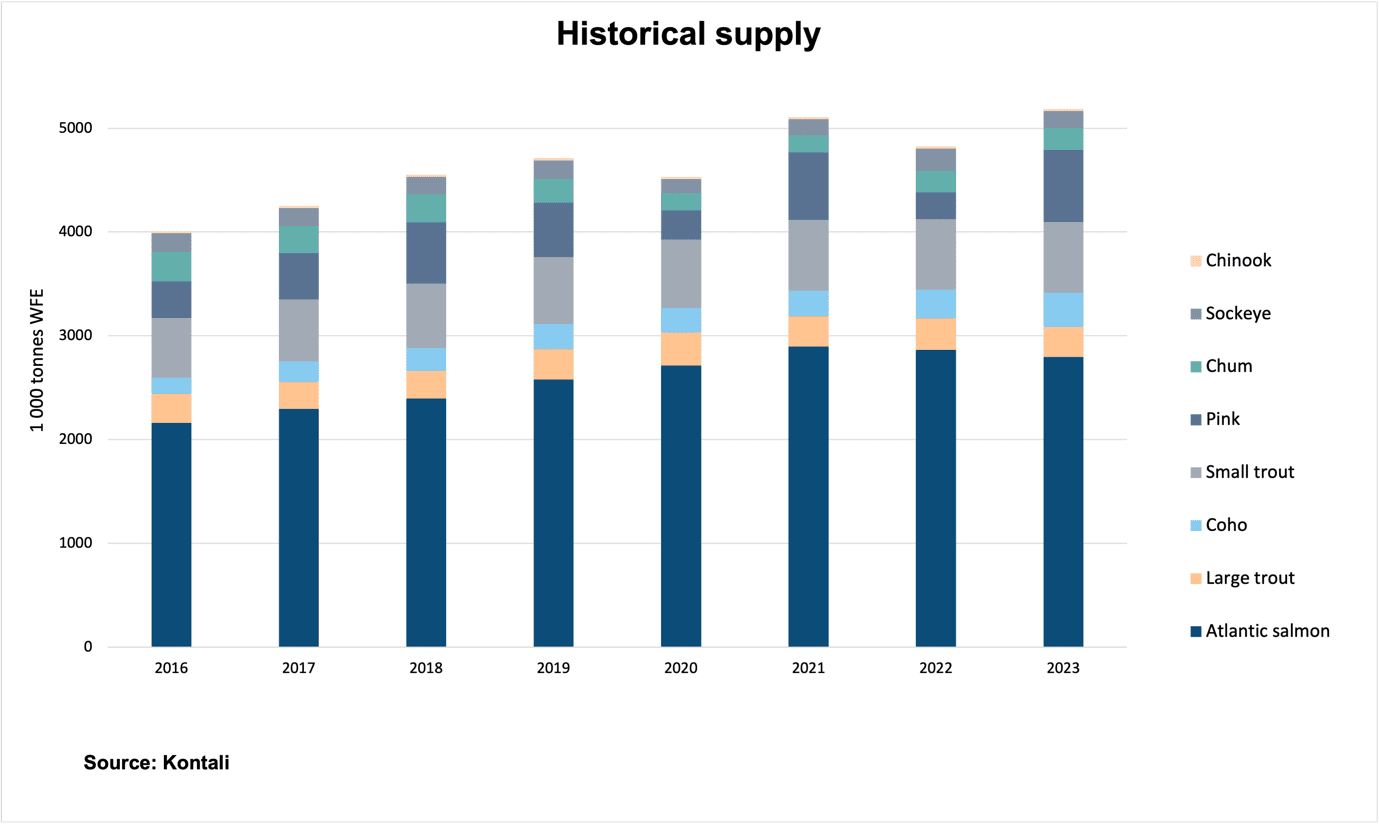

Drevet av en robust villfangstsesong økte den totale tilgangen på laksefisk, inkludert ørret, med syv prosent år-over-år til 5,2 millioner tonn i 2023, ifølge Kontali Analyse.

Økningen i villfangstsegmentet var først og fremst drevet av stillehavslaksen pink, som nådde 690.000 tonn, en økning på 169 prosent fra 2022. Tilgangen på oppdrettslaks holdt seg derimot relativt stabil, med en liten nedgang på 0,8 prosent.

Kontalis undersøkelser indikerer at de 15 største oppdrettsselskapene sto for 66 prosent av det globale slaktevolum for lakseoppdrett i 2023. Mowi opprettholdt sin posisjon som den største aktøren, med en andel på 15 prosent av totale oppdrettsvolumer. Det er uendret fra 2022.

I den atlantiske laksesektoren gikk slaktevolumet ned for andre år på rad, og falt med to prosent år til år til 2,79 millioner tonn i 2023. Norge, den største produsenten, så en nedgang på 2,5 prosent til 1,48 millioner tonn. Derimot økte Chile sin produksjon med to prosent til 760.000 tonn. Canada opplevde den største produksjonsnedgangen, ned 17 prosent på årsbasis, mens Russland registrerte en økning på ni prosent, noe som signaliserer en bedring etter sanksjonene.

Den globale produksjonen av stor ørret gikk ned med seks prosent til 289.800 tonn, og Chile opplevde en betydelig nedgang – på hele 28 prosent. Imidlertid økte produksjonen av coho globalt med 18 prosent til 309.000 tonn, drevet av en betydelig økning i Chile.

– Utfordringene i 2023 henger over industrien og påvirker 2024. Til tross for innsatsen for å løse disse problemene, begynte 2024 med lav biomasse, og den begrensede veksten fra 2023 reduserer slaktepotensialet ytterligere i år. Selv om landbasert produksjon er lovende, er den fortsatt i en tidlig fase og har ikke påvirket den globale lakseproduksjonen nevneverdig, sier Filip Szczesny, senioranalytiker, Kontali.

Eksporten av atlantisk laks til USA-markedet stagnerte i 2023 etter syv år med kontinuerlig vekst. I det største markedet for atlantisk laks, EU og Storbritannia, falt tilbudet med nesten fem prosent til 1,2 millioner tonn. Det japanske markedet fortsatte å falle, ned 19 prosent på årsbasis, mens det russiske markedet tok seg opp fra et nær historisk lavt nivå.

Totalt viltfangede arter utgjorde 1,09 millioner tonn, en økning på 57 prosent fra år til år. Prisene gikk imidlertid i motsatt retning. For eksempel falt gjennomsnittsprisene for sockeye fra Alaska med 49 prosent på årsbasis til tross for en nedgang på 22 prosent i fangstvolumet.

{kind=link}