Mowis multinasjonale strategi gir et vern mot lakseskatten.

Den 1. januar ble den nye grunnrenteskatten for havbruk innført – tre dager før høringsfristen utløp. En endelig avklaring på hvordan skatten vil utformes vil imidlertid først foreligge ut på sommeren, da saken er behandlet i Stortinget.

For investorene på Oslo Børs har grunnrenteskatten vært utfordrende å håndtere. Men mange av meglerhusene som følger sektoren mener “risikoen er på oppsiden”.

Ifølge Bloomberg har alle de norske meglerhusene kjøpsanbefaling på Mowi i dag, der kursmålene strekker seg fra 173 til 201 kroner.

Les også: Det har vært et begredelig år for lakseaksjene – med ett hederlig unntak

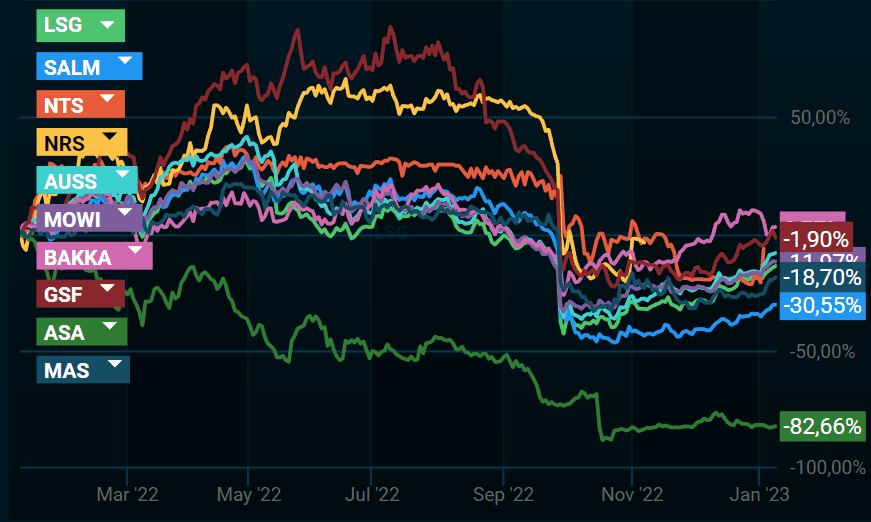

Hedge

Christian Nordby, analytiker i Kepler Cheuvreux, fremhever Mowi.

– Mowi er et spennende valg, og årsaken til det er at den er geografisk diversifisert. Fra et politisk perspektiv er den behagelig så lenge vi ikke vet hva som skjer med lakseskatten. På den andre siden, skulle norske myndigheter komme og si at lakseskatten blir halvert i forhold til dagens forslag, er det mer fordelaktig for SalMar og Lerøy Seafood. Men vil du ha lavere risiko i forhold til norske politikere, er Mowi et bra valg, sier han til Finansavisen.

Kilde: Infront

Kilde: InfrontLikviditet

Nordea Markets har et lakseprisestimat på 80 kroner for 2023.

– Etter vårt syn reflekterer ikke dagens prising den premien vi mener Mowi fortjener på grunn av selskapets fullintegrerte forretningsmodell, den diversifiserte geografiske eksponeringen, og at aksjen har betydelig bedre likviditet enn aksjene i sektoren for øvrig, sier analytiker Herman Aleksander Dahl til Finansavisen.

Dahl mener risikoen for endringer i lakseskatten nå er til det bedre for oppdretterne, men påpeker at i et lengre perspektiv vil produksjonskapasitet være den knappe faktoren i bransjen, hvor Mowi har et uutnyttet potensial i flere regioner som gjør selskapet spesielt attraktivt.

Mowi Ryfisk på Hjelmeland. Foto: Mowi

Mowi Ryfisk på Hjelmeland. Foto: Mowi

{kind=link}