")

I dag kommer kun 3% av maten fra havet, mens produksjonspotensialet er det mangedobbelte. Løsningen er industrielt havbruk til havs og til lands (Tveterås, 2020). Men, med en industrialisering følger også en økning i både økonomiske og fysiske størrelser i prosjektene, og med dette – parter, verdikjeder, interesser, grensesnitt og risiko. Det er allerede i dag ikke vanskelig å finne gode eksempler på store prosjekt som av ulike grunner har måttet melde om forsinket oppstart, kostnadsoverskridelser og behov for mer kapital.

Landbaserte oppdrettere går foreløpig klar av milliardskatteregningen, men har allikevel ifølge Kapital (Framstad, 2022) klondike-stemningen stilnet. Økte kostnader, driftsproblemer og krevende kapitalmarkeder får skylden. Det skal være nevnt at energipriser er en medvirkende årsak til at flere av disse prosjektene ikke lenger fremstår som lønnsomme. Men, at banebrytende aktører går på smell etter smell, og lange- og uforutsatte prosjektgjennomføringer, kan kanskje også være med på å forklare skepsis blant investorer. Skal det skapes tillit her så må det leveres på kost, tid og kvalitet.

Vil leverandørene være der når det trengs?

Inn i dette bildet, og til ettertanke, bør en også her ta med seg modellen for grunnrentebeskatning slik den foreligger. Den mye omtalte skatten har satt mange store prosjektet på vent og har til nå rammet leverandørindustrien særlig hardt. I verste fall kan det føre til at mange av de store prosjektene innenfor tradisjonelt havbruk aldri blir noe av, men også innenfor landbasert. Løsningene på land skal ofte bygges av den samme leverandørbasen. Uavhengig av «rett eller galt» og størrelser på skatten så viser det i alle fall, sett fra et verdikjedeperspektiv, at aktørene som innfører skatten ikke forstår seg særlig godt på næringen eller hvordan den har blitt til. De innovasjonene og den risikoen som leverandører har stått for (Tveterås, 2020) frem til i dag tas ikke hensyn til i det forenklede bildet som skatten og dens virkninger gir.

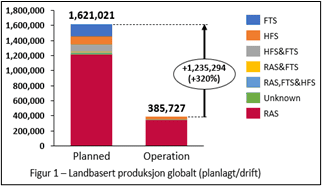

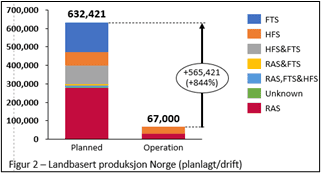

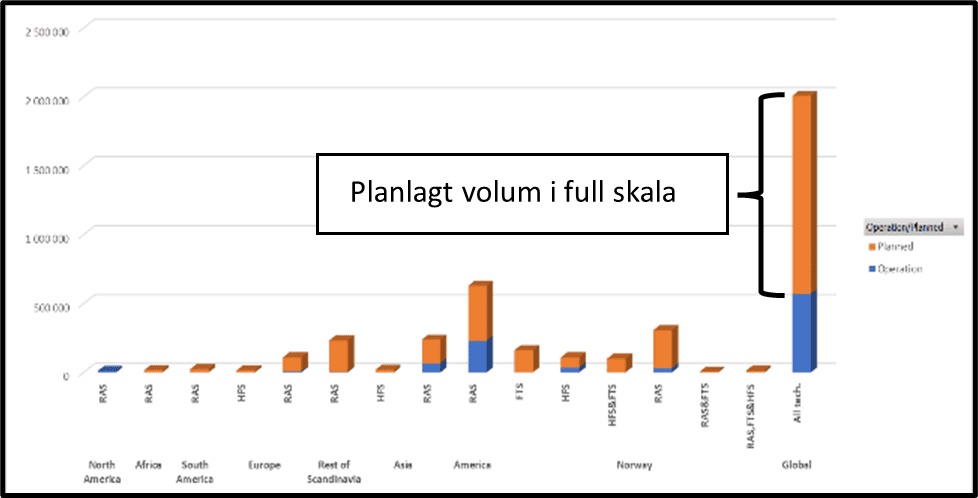

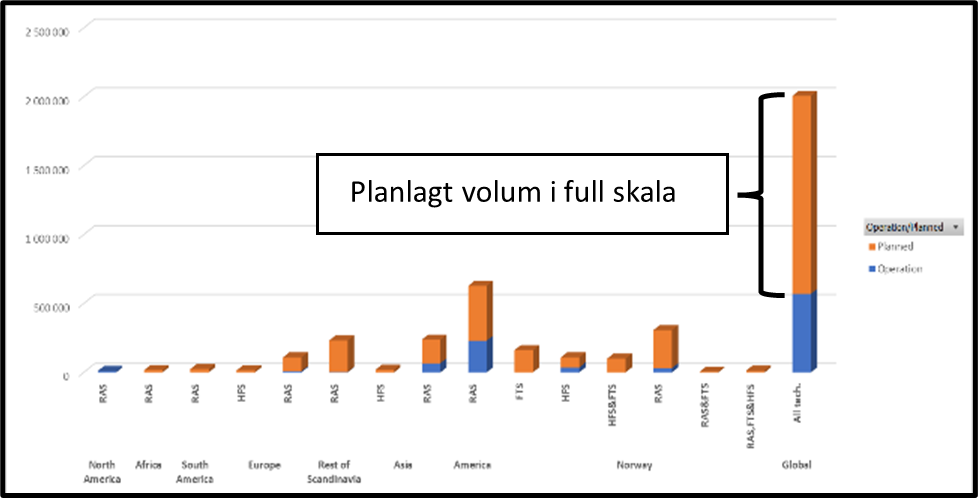

En tidligere artikkel i iLaks viser til at i begynnelsen av 2022 er det hele 123 prosjekter, med en samlet produksjon på 2,8 millioner tonn som ligger klare, men mangler finansiering. I en masteroppgave med litt mer detaljerte data på dette er det funnet 85 slike prosjekt med en total produksjonskapasitet i full skala på 2 millioner tonn, hvorav bare 385 000 tonn er i produksjon og da i hovedsak som pilotprosjekt (figur 1) (Skullerud & Martinussen, 2022). Retter en blikket mot Norge ser en enda mer tydelig det store produksjonsgapet som skal fylles før en når fullskala produksjonsmål med bortimot en tidobling av dagens volum (figur 2). Slår bare noen av disse prosjektene til, og skal skalere i det omfanget som dataene tilsier, så blir det spennende å se hvilke tilnærminger som velges i forhold til prosjektmodeller og verdikjeder. Pilotprosjekt skal nå industrialiseres, og med dette kommer det ofte betydelig risiko.

Etter hvert som pilotprosjekt gjennomføres og en skal bygge fullskala produksjonsanlegg til havs og til lands, er bransjen bevisst på de utfordringene som kan ligge i å levere store prosjekt til riktig kvalitet, tid og kost?

Dårlig sammensetning og ledelse av verdikjeder er en hovedårsak til risiko, og påvirker store prosjekt særlig negativt (Østrem, 2020). I denne sammenhengen ble det gjort to hovedfunn som kan være med å identifisere og redusere risiko; (1) En evaluering av prosjekt- og organisasjonsoppsett kan både redusere risiko og skape et bedre samarbeidsklima i prosjekt («Spesielt samarbeid mellom entreprenør og leverandører er nøkkelelement for gode prosjekt»), og (2) Analyser av forsyningskjeder (Supply Chain) og tilhørende nøkkeltall kan brukes positivt til å identifisere slik risiko før den oppstår i prosjekt-gjennomføringsfasen.

En bransje med lang erfaring fra store og kompliserte prosjekt, bygg- og infrastruktur, har lidd under lav produktivitet og dårlige prosjektutfall. McKinsey (2018) estimerer at produktivitetstapet globalt beløper seg til 1.6 trilliard USD. Et overveldende tall, og kanskje ikke helt relevant for å gjenspeile hverken norske prosjekt eller akvakultur, men det sier noe om omfanget av utfordringene. En tilnærming som tilrettelegger for mer samarbeid mellom parter som er kritisk for en god gjennomføring, vil skape større insentiv for suksess (Ashcraft, 2022).

I en evaluering av prosjekt- og organisasjonsoppsett (‘samarbeidsmodell’) som vist til innledningsvis kan en tilnærming og mulig prosjektmodell være IPD (Integrated Project Delivery). IPD ble utviklet tidlig på 2000- tallet for å adressere misnøye med prosjekt som ikke leverte på kost, tid og kvalitet. Dagens IPD modeller inkluderer tydelige element av LEAN, BIM, samlokalisering og andre høy-ytelses element som vil være fordelaktige for konstruktivt samarbeid i en gjennomføring (Lahdenperä, 2012).

| Strukturelle element (IPD) | Adferdsmessige element (IPD) | |

| Forretningsmodell | Kontrakts struktur | Aktiverende element |

| Profitt separert fra kost | Tidlig involvering av nøkkelparter | Optimalisering av helheten, ikke bare deler (grensesnitt) |

| Kost garantert mot ferdigstillelse | Felles utviklede og bekreftede utfall/mål | Tillit |

| Begrenset rettighet til endringsordrer (tillegg) | Delt risiko/belønning basert på prosjektutfall | Integrasjon av informasjon, folk og system |

| Profitt basert på avtalte prosjektutfall | Felles prosjektkontroll og beslutningsprosess | Kontinuerlig forbedring/læring |

| Redusert byrde mellom risiko/belønningsparter | Passende bruk av ny- og eksisterende teknologi | |

| Samarbeid |

Figur 3 AIACC, 2019

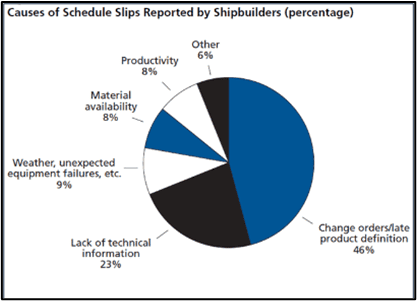

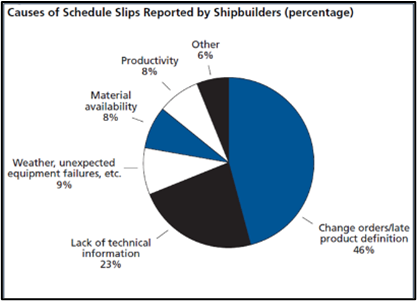

Figur 4 Årsak til forsinkelser i skipsbygging (Source: UK National audit office)

Figur 4 Årsak til forsinkelser i skipsbygging (Source: UK National audit office)Skaugen (2018), en norsk studie av modellen i forbindelse med prosjektene «Nye Veier», påpeker at det vil eksistere både organisatoriske, kulturelle og juridiske utfordringer knyttet til overgangen fra tradisjonelle gjennomføringsmodeller. I en IPD-modell er det viktig for nøkkelpartnere å forstå hvordan suksess ser ut. Studien konkluderer imidlertid med at utfordringer er fult mulig å overkomme. Det norske advokatfirmaet Grette (Øverby, 2022) har også rukket å gjøre seg noen interessante erfaringer, refererer til modellen som en samspillsentreprise, og ser på det som en av flere muligheter til å gjennomføre bedre bygg- og anleggskontrakter.

Figur 5 Gap mellom planlagt og nåværende produksjon

Figur 5 Gap mellom planlagt og nåværende produksjonTveterås (2020) konkluderer i rapporten ‘En konkurransedyktig og kunnskapsbasert havbruksnæring’ med at det er leverandørene som har vært innovasjonsdriverne i havbruksnæringen. I sum har disse innovasjonene hevet produktiviteten og muliggjort en bærekraftig vekst. Tveterås beskriver samarbeidet med havbruksnæringen som avgjørende, men også at det er leverandørene som har båret mye av kostnadene og risikoen i disse innovasjonsprosessene. Innsikt i og forståelse for verdikjeder kan derfor være avgjørende for å sette sammen et godt prosjekt. Ser en mot skip- og offshore, som har litt mer tall og erfaring med store og komplekse prosjekt så finner en at endringsordrer, manglende teknisk informasjon og produktivitet (som henger mye sammen med de to første) står for så mye som 70% av alle forsinkelser (figur 4). Der er det også funnet at verdikjedeforståelse og samarbeid mellom byggherre og leverandører er nøkkelfaktorer i konkurransekraft og lønnsomhet (BALance, 2017).

Innenfor landbasert akvakultur skal nå mange anlegg tas fra pilotfase til fullskala produksjon. Bare i Norge skal prosjekt gå fra 61 000 tonn til 630 000 tonn dersom alle prosjektene blir realisert (fig.5). Valg av riktige prosjektmodeller og verdikjedeanalyser vil ikke alene gi svaret på alle utfordringene en vil møte i store prosjekt innenfor akvakultur. Det finnes også flere prosjektmodeller som bygger på samspill med ulike fordeler og ulemper. Risiko kan heller aldri reduseres til ‘0’. Men, risikoen kan tas ned til akseptable nivå ved å skape insentiv for positive adferdsmessige element hos de ulike aktørene. Kanskje spesielt innenfor akvakultur og landbaserte oppdrettsløsninger, og med det potensialet denne bransjen har, er dette viktig for å være med på å gjenskape tilliten i kapitalmarkedet. Og, den innovative og risikovillige leverandørbransjen – den trenger man kanskje mer enn noen gang!

{kind=link}