Fearnley Securities tror det verste ligger bak laksekjempen.

De dårlige nyhetene har stått i kø. USA-toll og krig i Iran, en esende biomasse og en kruttsterk krone har sendt aksjekursen til sitt laveste nivå siden i fjor sommer.

Men skal en tro Kontalis analyser skal årets volumvekst for laks være tatt ut nå. Fearnley Securities tror markedet strammer seg til, og er styrket i sine antakelser etter fremleggelsen av Mowis første kvartalsrapport tidligere denne uken.

“Etter rapporten ser vi ingen vesentlige endringer som endrer vårt konstruktive syn på sektorens dominerende aktør, som fortsatt handles med rabatt i forhold til nære konkurrenter. Våre EBIT-estimater for 2027-28 forblir uendret og ligger nå henholdsvis 0 %/2 % over konsensus. Med kun mindre estimatjusteringer reduserer vi vårt kursmål til 238 kroner/aksje (fra 240) på grunn av en sterkere krone siden vår siste oppdatering. Kjøp-anbefaling beholdes,” skriver analytiker Theodor Aleksander Rosenberg i et notat.

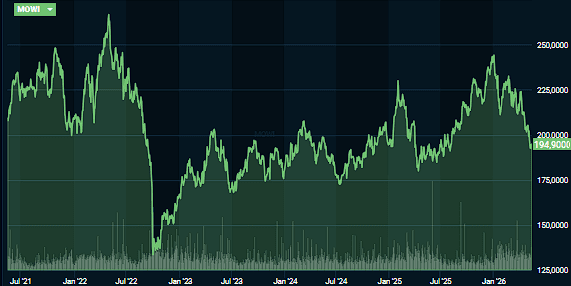

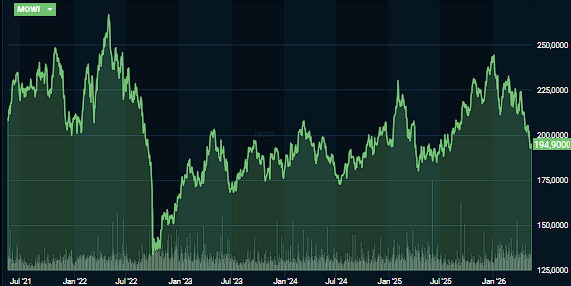

Mowis aksjekurs siste fem år. Kilde: Infront

Mowis aksjekurs siste fem år. Kilde: Infront“Etter rapporten kutter vi EBIT for 2026 med 4 %, men lar EBIT for 27-28 være uendret,” legger han til.

“Med en flat biomasse ved kvartalsslutt har vi kuttet vårt volumestimat for 2026 med 1 % drevet av Norge, men er fortsatt over guidingen med 1 %, noe som reflekterer Torghatten Aqua-volumene og en forventet økning i Chile. For andre kvartal 2026 anslår vi en EBIT på 219 millioner euro mot FactSet-konsensus på 256 millioner euro. Som sådan forventer vi at estimatene vil falle i de kommende dagene etter ledelsens oppdaterte kostnadsveiledning for andre kvartal,” skriver Fearnley-analytikeren.

{kind=link}