Fearnley Securities tror Mowis lakseproduksjon kan passere 600.000 tonn allerede neste år.

I går morges kom meldingen om at Mowi overtar Vigner Olaisens kontrollerende aksjeblokk i Nova Sea og varsler bud på resten av aksjene. Transaksjonen priser 100 prosent av Nova Sea til 16 milliarder kroner.

Meglerhuset Fearnley Securities mener oppkjøpet er innvannende for Mowis aksjonærer.

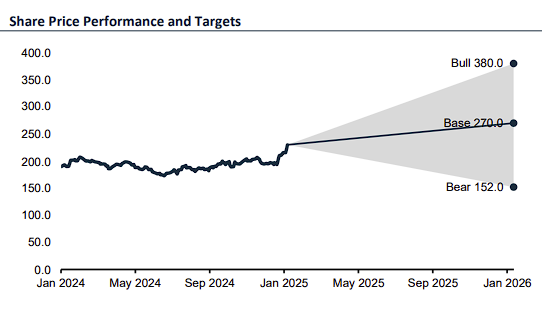

“Vi løfter våre EBIT-estimater for 2026-27 med 11-13 prosent og EPS (resultat per aksje) med 4-3 prosent. Kursmålet heves til 270 kroner, fra 244. Kjøpsanbefalingen og favorittstempelet gjentas”, fremgår det av en analyse fredag morgen.

Les også: Verdsettelse i fokus for det største oppkjøp på 19 år

Triggere

“Ved å ta over en oppdretter med høy margin av topp kvalitet, ser vi en økning på seks prosent i 2026 Farming EBIT/kg for Norge. Oppkjøpet bringer Mowi nærmere sitt vekstmål for 2029, og kan muligens nå 600.000 tonn allerede neste år. Fremover ser vi potensiale for nye triggere når Mowi legger ut detaljer om Nova Seas volumguiding og en synergifordeling, som for øyeblikket er estimert til 34 millioner euro (sannsynligvis i den konservative enden).”

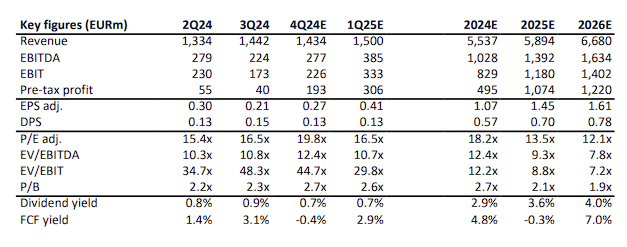

Kilde: Fearnley Securities

Kilde: Fearnley SecuritiesDet nye kursmålet, på 270 kroner, baseres på en “bedre refleksjon av den forbedrede inntjeningskapasiteten” og baseres på en 14,2 ganger resultat per aksje i 2026. Dette baseres på en forutsetning at oppkjøpsavtalen går gjennom og full integrasjon fra 2026 og utover.

Mowis aksjekurs faller 0,6 prosent, til 229 kroner, like etter børsåpning fredag.

Les også: – Det vi kaller for inorganisk vekst er noe vi vil se mer av fremover

Oppsiderisiko

“Vi antar at 73/27 cash/aksjer-tilbudet for den totale gjenværende eierandelen i Nova Sea sluttføres i 4q25. Som sådan ser vi den fulle fusjonseffekten fra 2026, noe som øker våre volumanslag for 2026-27 til 592-612.000 tonn. Slik vi ser det er disse volumanslagene i den konservative enden, da vi ikke har antatt noen vekst fra 52.000 tonn guidet for Nova Sea i 2025. Dette fører til at vi øker vår EPS 2026-27 med 4-3 prosent. Ved å optimalisere organisasjonen og lisensutnyttelsen med Nova Sea ser vi ytterligere oppsiderisiko for våre estimater.”

Analytiker Theodor Aleksander Rosenberg fremhever den aggressive volumveksten, den forbedrede marginprofilen og Mowis pålitelighet når det gjelder å treffe på guiding – alt foran den biologiske snuoperasjonen som utspiller seg for øyeblikket.

“Den viktigste verdsettelsesrisikoen for tiden er biologi. Mowi er priset til attraktive nivåer som handles til våre estimater på 2025-26 EPS 13,5-12,1x, under dets 10-års gjennomsnitt, og 12-24 måneders forward P/E på 14,2-12,7x (eks-Nova Sea). Kjøp,” skriver Rosenberg.

Kilde: Fearnley Securities

Kilde: Fearnley Securities