")

Etter bunnåret 2022 har driftsmarginen hos brønnbåtselskapene gått oppover.

Brønnbåter har en sentral rolle i frakt av levende fisk, både til og fra settefiskanleggene og til og fra merdene. De har også viktige funksjoner når fisken skal behandles for lus.

Med vekst i flåten, større båter og økte materialpriser de siste årene, særlig etter Covid 19-pandemien, har kapitalbehovet vært stort. Tidvis har høye kapitalkostnader, kombinert med heftige investeringsprogrammer, tynget bunnlinjen til enkelte av brønnbåtrederiene. Stor andel ekstern finansiering har også påvirket soliditeten deres.

Stål er attraktivt i utlandet

Et utviklingstrekk er at flere rederier helt eller delvis blir kjøpt opp av utenlandske infrastrukturfond og finansaktører. Frøy ble eksempelvis kjøpt opp av storbanken Goldman Sachs i 2023. Den amerikanske investeringsbanken eier rederiet via fondet Falcon.

Det siste tilskuddet er American Industrial Partners overtakelse av Aquaship og Intership. De har også kjøpt servicebåtselskapet FSV, og omdøpt det nye konsernet til Trident.

“Ronja Challenger” ved kai hos Aas Mek. Verksted på Vestnes. Foto: Kjartan Aa Berge

“Ronja Challenger” ved kai hos Aas Mek. Verksted på Vestnes. Foto: Kjartan Aa BergeBeste på fem år

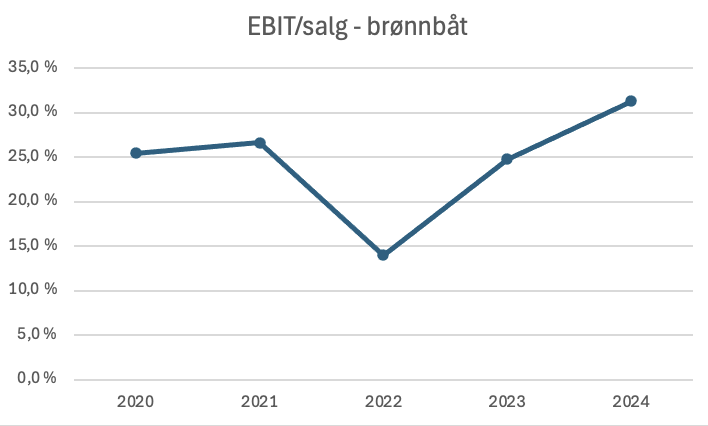

iLaks har gjennomgått regnskapene til 15 brønnbåtaktører og undersøkt utviklingen i lønnsomheten deres i perioden 2020 til 2025. Gjennomgangen viser at det har vært en sterk utvikling i driftsmarginene etter bunnåret 2022. Da var driftsmarginen på 14 prosent. I fjor endte den på 31,1 prosent, noe som representerer en økning på hele 17,3 prosentpoeng. Med andre ord mer enn en dobling på to år.

Over hele femårsperioden har ikke veksten vært like markant. I det forrige toppåret 2021 hadde virksomhetene en driftsmargin på 26,6 prosent. Økningen til i fjor er da på 4,7 prosentpoeng. Gjennomsnittlig driftsmargin for hele femårsperioden var på 24,4 prosent.

Se listen med selskapene som er med i utvalget nedenfor.

Grafen viser utviklingen i driftsmargin for norske brønnbåtselskaper i perioden 2020 til 2025.

Grafen viser utviklingen i driftsmargin for norske brønnbåtselskaper i perioden 2020 til 2025.Forutsetninger for analysen

Det er hentet ut tall om driftsinntekter og driftsresultat fra selskaper med egne foretaksnumre som er registrert i Brønnøysund.

I analysen er det gjort skjønnsmessige vurderinger om hva som er mest hensiktsmessig tallkilde. I de tilfellene der det er selskapsregnskapet som er kilden er det markert med (s). I andre tilfeller er konsernregnskapet kilden til tallene. De er markert med (k).

Det foreligger konsernregnskap for sammenslåtte Intership/Aquaship for 2024 og 2023. Tallene for årene 2021 og 2022 er hentet fra separate konsernregnskap for henholdsvis Intership og Aquaship.

Når det gjelder Sølvtrans, er det hentet tall fra konsernspissen Asterix Topco 1. Det foreligger ikke konsernregnskap for dette selskapet i 2021 og 2020.

| Selskaper | 2024 | 2023 | 2022 | 2021 | 2020 | Snitt |

| Brønnbåt Nord (s) | 49,9 % | 21,9 % | 19,6 % | 50,1 % | 28,4 % | 34,0 % |

| Brønnbåt Nord Lofoten (s) | 22,7 % | 23,6 % | 23,0 % | 0,0 % | 17,1 % | 17,3 % |

| Frøy Rederi (del av Falcon/Frøy) (s) | -4,3 % | -4,5 % | 0,0 % | 0,0 % | 0,0 % | -4,4 % |

| Færøy (s) | 19,5 % | 26,8 % | 19,7 % | 21,6 % | 0,0 % | 17,5 % |

| Hordalaks (k) | 24,7 % | 18,7 % | 18,0 % | 22,8 % | 0,0 % | 21,7 % |

| Intership/Aquaship (del av Trident) (k) | 31,2 % | 33,0 % | 31,1 % | 32,4 % | 0,0 % | 25,5 % |

| Njord Aquashipping (s) | 4,1 % | 6,4 % | 3,9 % | 8,8 % | 5,5 % | 5,7 % |

| Nordlaks Brønnbåt (s) | 24,2 % | 21,3 % | 21,1 % | 29,9 % | 30,9 % | 25,5 % |

| Nordlaks Transport (s) | 24,4 % | 3,2 % | 1,8 % | 1,8 % | 8,8 % | 8,0 % |

| Norsk Fisketransport (del av Falcon/Frøy) (s) | 12,5 % | 18,3 % | 17,4 % | 15,2 % | 17,1 % | 16,1 % |

| Oppdretternes Miljøservice (s) | 9,2 % | 6,9 % | 10,0 % | 5,0 % | 2,8 % | 6,8 % |

| Rostein (s) | 20,1 % | 19,9 % | 22,1 % | 30,5 % | 35,1 % | 25,5 % |

| Seistar Holding (k) | 45,6 % | 32,8 % | 4,4 % | 31,9 % | 0,0 % | 22,9 % |

| Steinar Olaisen (s) | 26,3 % | 16,5 % | 8,8 % | -54,3 % | 21,6 % | 3,8 % |

| Sølvtrans (Asterix Topco 1) (k) | 37,6 % | 35,7 % | 22,6 % | 0,0 % | 0,0 % | 19,2 % |

Tallene viser virksomhetenes driftsmargin (EBIT/omsetning)