Tøff periode for aksjonærene.

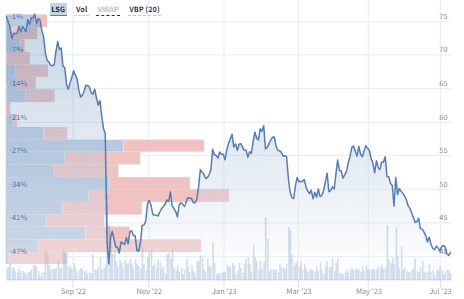

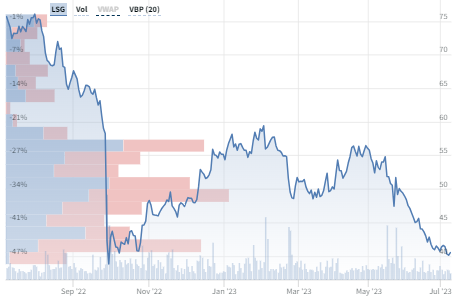

Lerøy Seafood Group så aksjekursen rakne 28. september, i likhet med alle andre lakseaksjer, da regjeringen Støre la frem sine planer om grunnrenteskatt for havbruk. Etter dette tok kursen seg opp igjen, frem mot nyttår.

Men oppgangen ble kortvarig. Våren og sommeren har vært begredelig for investorer som sitter på Lerøy-aksjer. Så langt i år er kursen ned 25 prosent.

Graf: Pareto Securities

Graf: Pareto SecuritiesTiming

En del av forklaringen er rapporten for første kvartal, hvor Lerøy presenterte høye produksjonskostnader, lave slaktevekter og ugunstig timing av slakt i alle sine oppdrettsregioner.

Meglerhuset Pareto Securities kaller kvartalet “svakt”, men har likevel en kjøpsanbefaling på Lerøy-aksjen. Kursmålet er på 60 kroner. Lerøys siste omsatte aksjekurs er 40,50 kroner, marginalt over bunnoteringene i høst.

“Vårt kursmål korresponderer med 23e/24e/25e på 14x/10x/10x, med en 25 prosents rabatt til vår verdsettelse av Mowi. Vi mener det er fair, idet vi ser høyere kortsiktig inntjeningsrisiko for dette caset,” skriver analytiker Sander Lie i en analyserapport.

Sesongmessig

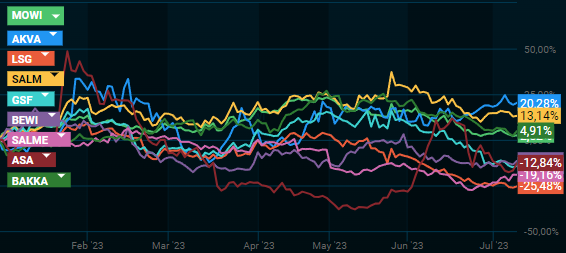

Mye juling til tross, sjømatsektoren begynner å bli attraktiv igjen, mener Stein Frode Aaseng kapitalforvalteren av aksjefondet Forte Trønder.

Han viser til at flere av bransjens kvalitetsselskaper nå handles godt under historisk gjennomsnittlig prising.

– Den seneste tidens kursfall synes å være knyttet til sesongmessig korreksjon i lakseprisene, samt litt negative kommentarer inn mot den kommende rapporteringssesongen, sier han til Finansavisen.

– Mine favoritter er Mowi og SalMar, som for øvrig også gir høy utbytteavkastning, sier Aaseng.

Kilde: Infront

Kilde: Infront

{kind=link}