Stortinget vedtok 14. desember en endring i skatteloven. Finansielle kontrakter vil nå inngå i beregningen av bruttoinntekt for grunnrenteskatten.

Stortinget har altså besluttet at fysiske fastpriskontrakter og finansielle kontrakter skal likebehandles i grunnrenteskatten. Dette er gode nyheter og et faglig rett valg, ettersom oppdrettere bruker fysiske og finansielle kontrakter om hverandre.

Spesielt viktig er det for mindre oppdrettere som vanskeligere kan ha en fastprisavtale som krever jevn leveranse hver uke.

Grunnrenteskatten stoppet fastpriskontrakter

I det famøse forslaget om grunnrenteskatten fra 28. september i fjor, var forslaget at ingen fastpriskontrakter skulle godkjennes i skattegrunnlaget. Alt skulle skattlegges basert på spotpris.

Så lovet Vedum at fastpriskontrakter skulle godkjennes. I forslaget av 28. mars var forslaget at fysiske fastpriser skulle godkjennes, men ikke finansielle.

I høringen som ble sendt ut 29. juni spurte Finansdepartementet om finansielle kontrakter burde godkjennes. Det var det ingen som argumenterte mot. Også Skatteetaten anbefalte likebehandling. Torsdag behandlet Stortinget forslag om endring i Skatteloven.

Stortingsvedtak 14. des 2023

I loven av 26. mars 1999 nr. 14, om skatt av formue og inntekt, gjøres følgende endringer:

§ 19-5 første ledd, ny bokstav D skal lyde: Inntekter fra avtaler om finansiell sikring mot spotmarkedsprisen, dersom disse er inngått med uavhengig part og rapportert til prisrådet, jf. tredje ledd.

§ 19-6 første ledd, bokstav H skal lyde: Tap fra avtaler om finansiell sikring mot spotmarkedsprisen, dersom disse er inngått med uavhengig part og rapportert til prisrådet, jf. § 19-5 tredje ledd.

Vedtaket fjerner all tvil om inngåelse av finansielle kontrakter. For hele 2024 kan oppdrettere velge mellom bokførte tall for sine kontrakter, eller avregning som forklart under. Fra 1. juli 2024 kan prisrådet beslutte normpriser for spotsalg.

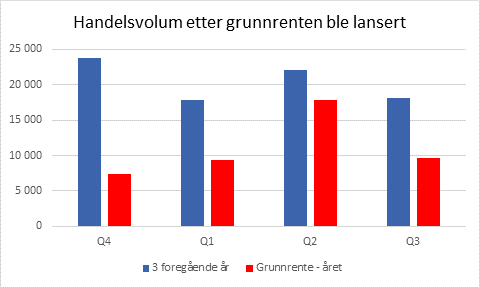

Halvering av handel i finansielle kontrakter

De røde søylene viser handelsvolum de siste fire kvartaler med uavklart grunnrenteskatt. De blå søylene viser gjennomsnittlig kvartalsvis handel i finansielle kontrakter de tre foregående årene.

Normalt inngås det flest kontrakter i fjerde kvartal. Handelsvolumet i fjerde kvartal for 2022 falt med nær 70 prosent, sammenlignet med et «vanlig» fjerdekvartalsvolum. Med uavklart grunnrenteskatt har handelsvolumet vært nær halvert.

Mange oppdrettere har besluttet å ikke gjøre noen prissikringskontrakter før de er sikre på skatten. Nær 15 måneder har det tatt å få en endelig avklaring.

Kjøperne har ikke vært berørt, og har ønsket kontrakter som før. Mange kjøpere og få selgere driver priser opp. Årskontrakt for 2024 ble handlet 13. desember til 98,5 kroner per kilo med totalt 1.200 tonn. Om lag 110 kroner per kilo i første, og 85 kroner per kilo i andre halvår i 2024 er nivået nå.

Praktisk skattlegging av fysiske og finansielle kontrakter

Det skal opprettes et prisråd, men det er usikkert om det blir normpriser på alle størrelser og kvaliteter. Bruttoinntekt for grunnrenteskatt skal utregnes i en to-trinnsrakett:

- Først blir hele oppdretters produksjon, 100 prosent, verdsatt til spotpriser.

- Så blir bruttoinntekten justert opp eller ned med forskjellen på kontraktspriser og spotpriser.

Et praktisk eksempel på fysisk fastpriskontrakt

Kari er oppdretter og slakter 500 tonn laks med forskjellige størrelser og kvaliteter i august i 2024. Kari har inngått en kontrakt med et supermarked på 60 tonn røkt laks til 30 euro kiloen.

Disse tallene brukes for 22 prosent selskapsskatt, men ikke for grunnrenten. Kari har innberettet til prisrådet at kontrakten krever 100 tonn sløyd laks med en kontraktspris på 90 kroner kiloen, for standard superior 3-6 kilos laks for august 2024. Det brukes til grunnrenten.

I august 2024 blir for eksempel markedsprisen, normprisen, for superior 3-6 kilos laks 80 kroner per kilo. Kari hadde mye nedgradering og oppnådde kun 72 kroner kiloen for sitt samfengte slakt.

Karis bruttoinntekt for grunnrenteskatten blir:

- Slaktet 500 tonn * 72 kroner kiloen = 36 millioner kroner

- Fastpriskontrakt 100 tonn sløyd laks * (90 kroner kiloen kontraktspris – 80 kroner kiloen i spotpris) = 100 tonn * 10 kroner kiloen = Én million kroner

- Bruttoinntekt grunnrenteskatt 36 + 1 = 37 millioner kroner

Skattegrunnlaget økte fordi kontraktsprisen på råstoffet sløyd laks var høyere enn spotprisen. Hvis spotprisen blir høyere enn kontraktsprisen, for eksempel til 105 kroner, ville først hele produksjonen verdsettes etter den høyere spotprisen, og så reduseres med 1,5 millioner kroner (90 – 105 = -15 kroner * 100 tonn).

Samme utregning ville blitt brukt hvis Kari hadde inngått en finansiell kontrakt på 90 kroner kiloen på Fish Pool. Kari ville da fått nøyaktig samme skattegrunnlag.

Valgfrihet for oppdretter

Forslaget legger opp til at oppdretter kan velge om fysiske og finansielle kontrakter skal inngå i beregningen av bruttoinntekten.

Meldes kontrakten til prisrådet blir den inkludert, og vil øke eller redusere bruttoinntekten. Da blir oppdretter skattlagt for sin virkelige inntekt. Meldes kontrakten ikke til prisrådet blir volumet skattlagt etter spotpriser. Se artikkelen under for detaljer.

{kind=link}