")

Kjenner du til ABCD+?

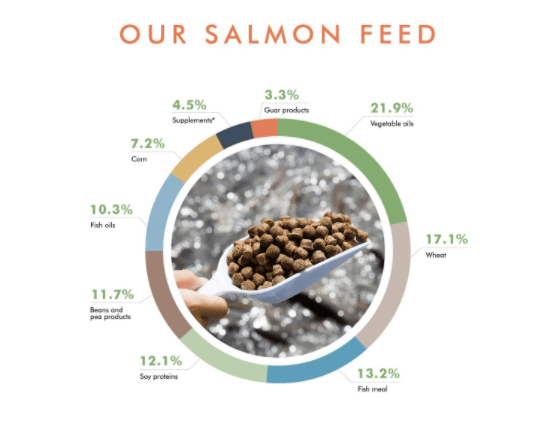

Hvete er viktigst. Men det er også, soya, vegetabilske oljer og mais – i tillegg til fiskemel og -olje. Laksefôret til Mowi og andre fiskeoppdrettere (og dyreprodusenter for den saks skyld) domineres av landbruksprodukter.

Illustrasjon: Mowi

Illustrasjon: Mowi“Grain is the currency of currencies,” skal Lenin en gang ha sagt. I et marked med rekordlav rente har penger begrenset verdi.

Men kornprodukter har det.

Dominans

Bare se her: Av 44.000 varer i et gjennomsnittlig amerikansk supermarked inneholder 40 prosent av dem mais og 50 prosent palmeolje, eller derivater av det. Det fremgår av boken “Out of the shadows: The new merchants of grain,” skrevet av den mangeårige råvaretraderen Johnatan Charles Kingsman i 2021.

Verdens kornhandel domineres av en oligopol-lignende gruppering. Commodity-traderne ble historisk kalt ABCD, etter forbokstavene i firmanavnene. Med tiden har de fått navnet ABCD+ for å reflektere nye selskaper som har sluttet seg til. I dag domineres verdens kornhandel av ADM, Bunge, Cargill, Dreyfus, Glencore, Wilmar og COFCO.

ABCD+ kontrollerer vel 50 prosent av verdens kornprodukter. Men listen er ikke utfyllende. Det finnes også andre storaktører, som de japanske handelshusene Marubeni, Mitsui og Mitsubishi, den ukrainske korneksportøren Kernel, eller brasilianske Amaggi og argentinske Vicentin, begge store på soyabønner.

Alle de overnevntes forretningsidé er å kjøpe, selge, lagre og transportere kornprodukter. Kjernen har historisk vært kjøp og salg – trading.

Trading

Størst av dem alle er Cargill, den amerikanskeide titanen som i 2015 slukte EWOS og ble verdens nest største fiskefôrprodusent. Privateide Cargill omsatte for 114,7 milliarder dollar i 2018.

På samme vis som i markedet for eksport av laks er marginene i trading under press. Glencore Agriculture sier at 85 prosent av selskapets profitt kommer fra distribusjon og logistikk og kun 15 prosent fra trading. Cargills marginer innen trading er også under hrdt press, og derfor går selskapet dypere inn i proteiner. Dyrefôr og fiskefôr. ADM går inn i fôringredienser. De tenker nisje.

Ettersom informasjon om råvarene og markedene er stadig lettere tilgjengelig, er det vanskelig å øke marginene. Derfor går ABCD+ alle inn i foredling for å styrke marginene. De kjøper møller, raffinerier, fabrikker, slakterier, pakkerier og fraktterminaler. Disse sektorene er mer kapitalintensive, noe som har reist problemstillingen om aktørene av finansieringshensyn er best tjent med å være privateide eller børsnoterte.

Børs har vært et verktøy for sveitsiske Glencore. Transformasjonen til et “asset basert” selskap med en årlig EBITDA på 14-15 milliarder dollar ville vært umulig som et “trading basert” selskap, påpeker Glencore-direktør Chris Mahoney i boken.

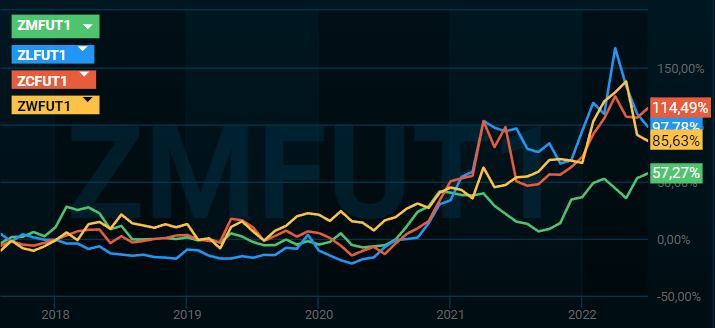

Forward-priser for mais, raps, soya og hvete. Kilde: Infront

Forward-priser for mais, raps, soya og hvete. Kilde: InfrontSyklus

Samtidig er det riskabelt å bevege seg bort i fra det en er god på.

“As a rule, traders don’t make good farmers. Traders tend to concentrate on the short term; farmers on the long term. Traders like to quickly get out of a losing position, farmers don’t sell their farm just because of one bad crop,” skriver Kingsman.

I laksebransjen er det heller ikke mange eksempler på at eksportører eller fôrprodusenter er gode fiskeoppdrettere.

Råvarebransjen opplevde en supersyklus i perioden 2000-2008. Perioden etter pandemien, med den påfølgende invasjonen i Ukraina har gitt næring til en ny. Og aktualisert viktigheten av å kunne “source” råvarer til en fornuftig pris. Eller å sikre seg råvarer overhode. På samme vis som i komedier, bemerker Kingsman, er timing alt i trading.

Den asiatiske sukkerkongen Robert Kuok formulerte seg slik:

“I have a simple motto in my life: Every single material thing that I have in life can be traded. It’s up for sale. It’s a question of when, where, to whom and price. The first three are more important. If you like a person, the price becomes unimportant.

Cargill eier 51 prosent av kornterminalen i Pivdenny ved Svartehavet. Foto: Neptune Cargill

Cargill eier 51 prosent av kornterminalen i Pivdenny ved Svartehavet. Foto: Neptune Cargill

{kind=link}