Forventninger om flere gode år er innbakt i dagens prising.

Den er en tradingfavoritt. Og har vært det lenge. Ingen fiskeaksjer i verden omsettes mer enn Mowi. Laksebransjens ubestridte markedsleder forsyner seg grovt av investorenes likviditet i dette segmentet. Nettopp den høye likviditeten har gjort sitt til at Mowi – over tid – har vært handlet til en premie sammenlignet med andre tilsvarende selskaper.

Selskapets børsverdi er blitt doblet i løpet av de siste fem år, men 2021 var noe av et hvileskjær. Mowi gjorde det vesentlig svakere enn totalindeksen ved Oslo Børs.

Kilde: Infront

Kilde: InfrontLikevel, aksjen er fortsatt ikke rørende billig.

Venter prisøkning

Ifølge estimater innhentet av Infront vil Mowi legge frem et nettoresultat per aksje på 10,03 kroner for 2021. Med en aksjekurs på 210 kroner onsdag formiddag betyr det en P/E (price/earnings – red. anm.) på 20,9.

Men aksjer prises sjelden på fortidens meritter. Investorene ser fremover. Og de ser økt inntjening. For Mowi og andre lakseaksjer.

Foto: Mowi

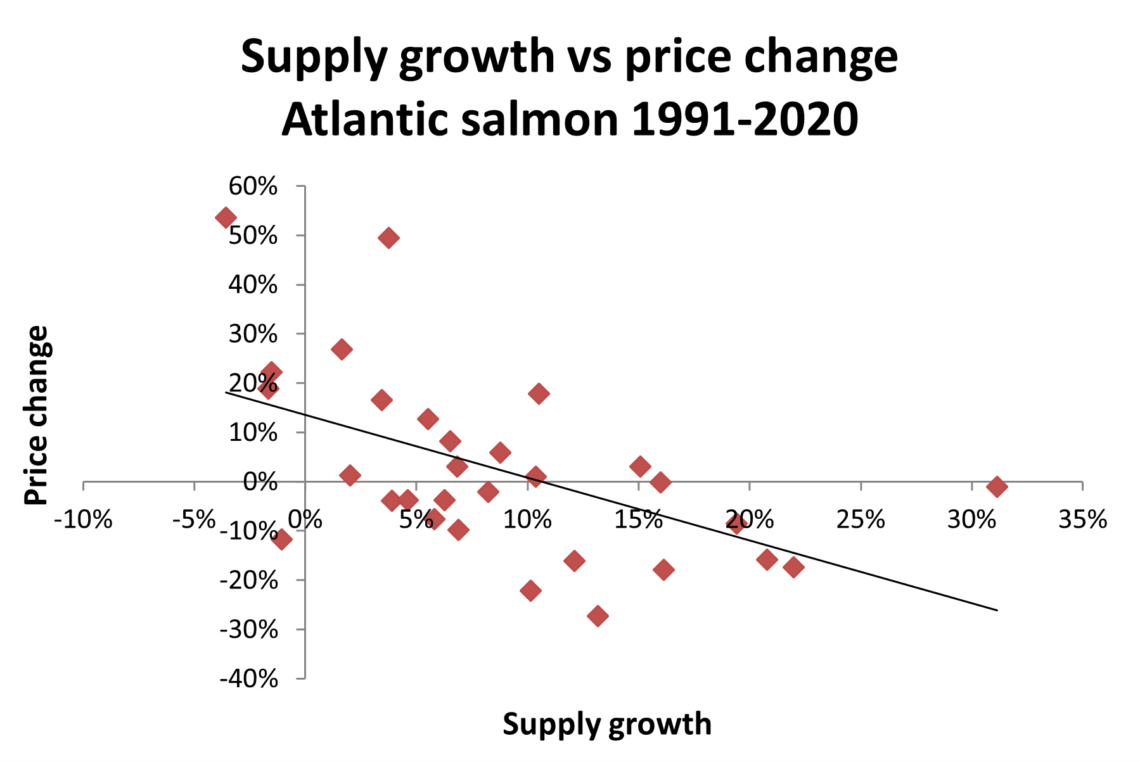

Foto: MowiPrimært skyldes dette en stram tilbudsside. Tirsdag kunne iLaks rapportere at Kontali Analyse har halvert sine utsikter for vekst i verdens lakseproduksjon. Analysehuset i Kristiansund ser for seg en global tilbudsvekst på magre 1,6 prosent i år.

Dette bør normalt sikre økte laksepriser. I hvertfall hvis en støtter seg til den historiske korrelasjonen mellom tilbudsvekst og laksepris. En helt marginal økning i salgsvolumene vil vanligvis drive opp spotprisene.

Innhentingen i etterspørselen har vært kruttsterk i 2021, etter det krevende koronaåret 2020. Med gjenåpning av den fortsatt noe haltende Horeca-sektoren i løpet av året vil laksemarkedet fortone seg stramt, ikke minst for dem med lavest kjøpekraft.

At lakseprisen skal legge på seg er da heller ikke et dristig tips, gitt den omfattende inflasjonsbølgen en ser i en lang rekke industrisektorer og råvarer.

Fish Pools forward-kurve peker på en laksepris på 64 kroner i 2022. Meglerhusenes lakseanalytikere skal ha gode argumenter for å avvike nevneverdig fra denne i sine prisforutsetninger – som er kjernen i deres analyser og anbefalinger.

Utbytte

Ifølge Infront ventes Mowi å tjene henholdsvis 12,38 og 12,83 kroner per aksje i 2022 og 2023. Det betyr P/E på 16,9 og 16,3 i henholdsvis 2022 og 2023. For utbyttehungrige investorer kan Mowi friste med en utbytte-yield på 4,2 prosent i 2022, stigende til 4,6 prosent i 2023. Det er vesentlig mer enn en får i risikofri rente i banken, og i tråd med storeier John Fredriksens utbytte-strategi.

Så hvordan kan en få et kjapt overblikk over Mowi som investeringsobjekt?

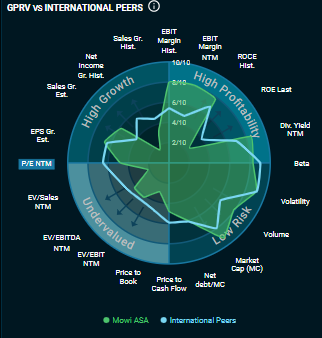

Infront har utviklet en graf som på pedagogisk vis presenterer selskapet sine nøkkeltall. Her fremgår det at storoppdretteren preges av relativt lav vekst, høy lønnsomhet, lav risiko, men kan altså knapt kalles billig.

En profil som forøvrig kan ligne flere andre lakseselskaper.

Så bør en kjøpe eller selge aksjer i Mowi?

Det er en klar overvekt av kjøpsanbefalinger. Av de 12 meglerhusene som rapporterer til Infront har syv kjøpsanbefalinger, tre har nøytrale anbefalinger og to har salg. Gjennomsnittlig kursmål for Mowi er 240 kroner (median er 252 kroner). Det gir en såkalt oppside på 14 prosent fra kursnivået onsdag formiddag.