Når et selskap i et oppdretterkonsern inngår en fastprisavtale med en «uavhengig kjøper» skal kun antall tonn laks pr måned som planlegges brukt for å levere kontrakten meldes til Normprisrådet. Prisrådet vil ikke ha noen informasjon om prisen som er avtalt med kunden, ei heller vil de vite hvilken laksekvalitet som er planlagt brukt i leveransen. Kun totalt antall tonn laks pr måned. Så får oppdretter en Normpris på kontrakten tilbake, en pris for februar, en pris for mars etc. Normprisen er basert på forwardprisen pr måned for SUP3-6kg laks. Spørsmålene blir da: Hva hvis oppdretter bruker SUP2-4kg eller SUP5-7 kg fisk i leveransen? Blir skattegrunnlaget korrekt hvis oppdretter har en fastpriskontrakt hvor det er planlagt brukt PROD-fisk eller organisk laks? Og til slutt: Kan skattlegging basert på normpriser være bedre for oppdretter enn å bruke virkelig fakturerte priser?

Les også: Vil noen oppdrettere betale for mye grunnrenteskatt?

Blir skattegrunnlaget korrekt for fastpriskontrakter på ulike kvaliteter fisk ?

Skattegrunnlaget for fastpriskontrakter blir alltid justert med avregning for en standard SUP3-6 kg laks. Hva blir skattegrunnlaget hvis oppdretter bruker laks med spesielt høy eller lav kvalitet?

Eksempel: Fastpriskontrakten på 55 tonn røykelaks i forrige artikkel var basert på organisk laks 5-7 kg inngått for levering i februar 2024. Markedspris ved inngåelse var 100 kroner/kg for standard SUP3-6 kg laks. Men her leverer oppdretter svært dyr fisk, og trenger en merpris på 25 kroner/kg. Kontrakt mellom oppdretter og ekstern kunde inngås på 125 kroner/kg for organisk sløyd laks 5-7kg. 100 tonn sløyd laks trenges for å levere denne kontrakten, og oppdretter vet ved kontraktsinngåelse at de vil fakturere en inntekt på 12,5 millioner kroner.

Følgende skjer når kontrakt inngås:

- Antall tonn sløyd laks, altså råstoffet som kreves for å levere kontrakten, er eneste størrelse som skal rapporteres til normprisrådet. Når kontrakten er inngått skal oppdretter kun rapportere følgende til normprisrådet:

- 100 tonn sløyd laks Feb-24

- Normprisrådet vil da beslutte en markedspris for denne kontrakten. Primært vil de bruke forwardprisene på Fish Pool, men normprisrådet kan gjøre egne vurderinger. Basert på markedspriser kan prisfastsettelsen for eksempel bli:

- Feb-24 pris 100 kroner/kg for SUP3-6 kg laks (altså 25 kroner/kg lavere enn den virkelige kontraktspris)

Hva blir skattegrunnlaget i leveringsmåneden:

Når vi kommer til februar 2024, vil oppdretters totale skattegrunnlag bli beregnet basert på standard normpriser. I eksempelet i forrige artikkel var spotprisene steget til 110 kroner/kg for SUP3-6 kg. Se som ga skattegrunnlag normpris 104 millioner kroner for hele slaktet på 1.000 tonn.

Hvordan kan etterkalkylen bli på denne kontrakten?

- Oppdretter leverer 100 tonn organisk laks og sender faktura på 125 kroner/kg som avtalt til kunden. Virkelig inntekt 12,5 millioner kroner.

- Markedsprisene steg, og normpris ble for eksempel 131 kroner/kg for organisk laks 5-7 kg. For 100 tonn ble skattegrunnlaget først utregnet til 13,1 millioner kroner, basert på spot normpris.

- Så blir det justering med den finansielle avregning for Feb-24: Spotpris 110 kroner/kg for SUP3-6 kg laks. (100 – 110) = – 10 kroner/kg * 100 tonn = – 1 millioner kroner. Skattegrunnlaget blir redusert fra 13,1 til 12,1 millioner kroner.

- Virkelig fakturert inntekt ble 12,5 millioner og skattegrunnlaget ble 12,1 millioner kroner. Her hadde oppdretter kalkulert å bruke laks som kostet 25 kroner/kg mer enn standard SUP3-6 laks, men brukte i virkeligheten laks som kun var 21 kroner/kg dyrere. Det sparte lakseoppdretteren skatt på.

Hva hvis oppdretter planla å bruke mye PROD – fisk i en fastpriskontrakt?

- Tilsvarende hvis oppdretter hadde beregnet å bruke mye PROD-fisk i kontrakten. For eksempel forventet å bruke laks som var 10 kroner/kg billigere enn standard SUP3-6. Da ville oppdretter gitt en fastpris på 90,00 kroner/kg til kunden, mens SUP3-6 kg var priset til 100 kroner/kg.

- Spotpris SUP3-6 ble også her 110 kroner/kg. Men oppdretter fikk ikke tak i så mye PROD som planlagt, og leverte laks i kontrakten som hadde en normpris på 102 kroner/kg. Kun 8 kroner/kg billigere enn SUP3-6 som ble 110 kroner.

- Virkelig inntekt fakturert blir 9 millioner. Normprisgrunnlaget blir først 10,2 millioner, så minus den samme 1 million som over. Altså 9,2 millioner skattegrunnlag.

- Her må altså oppdretter betale skatt på 0,2 millioner kroner som han ikke har mottatt.

Oppdretter har altså en skatterisiko i sin fastpriskalkyle i tillegg til sin vanlige risiko for avvik på grunn av feil i kalkylen. Oppdretter vil få for høyt eller for lavt skattegrunnlag i forhold til virkelig faktura avhengig av normprisene på den laksen de bruker til leveransen.

Hva hvis kalkylen blir helt feil?

Oppdretter har gitt en svært lav fastpriskontrakt til sin kunde, og planla å bruke kun PROD fisk i leveransen. Men ved levering måtte ORD og SUP fisk brukes. Da får oppdretter et dobbelt tap. Først taper oppdretter på kontrakten med kunden, så blir oppdretter skattlagt for en dyrere fisk enn fakturert kunden. Tilsvarende motsatt: Kan oppdretter bruke billigere fisk i leveransen til kunden, gir kontrakten godt overskudd, og skattegrunnlaget blir lavere enn fakturaen til kunden. Det blir derfor enda viktigere med gode kalkyler og det blir en større risiko ved avvik i fastprisleveranser.

Hva hvis kunden går konkurs eller nekter å kjøpe?

Som vist i forrige artikkel har oppdretter risiko her. Når spotprisene er høyere enn kontrakt som her får oppdretter ekstra gevinst. Han selger fisken i det bedre betalte spotmarked og får likevel skattegrunnlaget redusert med 1 million kroner. Og motsatt med lavere spotpriser, ekstra tap.

Hvorfor gir avvik ekstra gevinst eller tap pga grunnrenteskatten?

I eksempelet med organisk laks ble kalkylen 4 kroner/kg bedre og grunnrenteskatten ble i tillegg redusert med 1 krone/kg (4 * 25% skatt). Med PROD-fisken ble kalkylen 2 kroner/kg dårligere og skatten ble økt med 0,50 krone/kg (2 * 25%). Endring i fastprisavtaler i forhold til innmelding og kontrakter som ikke meldes inn til Normprisrådet får en ekstra gearing (økt effekt) på grunn av normpris-skatten.

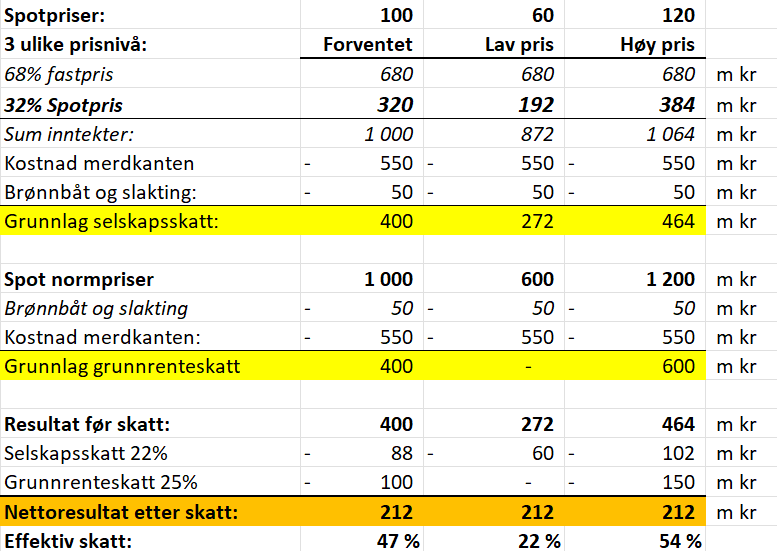

Et eksempel: Kari Oppdretter vil sikre deler av sin produksjon på 10.000 tonn i første halvår 2024. Markedsprisen er 100 kr/kg for Q1+Q2-24. Prisen er god, men Kari vil ha med seg litt av oppsiden hvis spotprisene blir enda høyere. Hun inngår en fysisk eller finansiell fastpriskontrakt på 100 kroner/kg på 68% av sin produksjon, 6.800 tonn. Kari velger å ikke rapportere kontrakten til normprisrådet, og aksepterer at grunnrenteskatten på 25% blir basert på spotprisene. Til sin overraskelse oppdager Kari at hun er blitt 100% sikret. Hun får nøyaktig samme resultat, 212 millioner, etter skatt, uansett hva spotprisene blir! Her er brukt 60 kroner/kg som total produksjonskostnad. Brukes 50 kroner/kg i stedet, blir resultatet etter skatt 265 millioner kroner, uansett hva spotprisene blir.

Tall i millioner kroner, med tre eksempler:

- Spot blir 100 kroner/kg, som kontraktsprisen

- Spot blir kun 60 kroner og oppdretter betaler ikke noe grunnrenteskatt, kun vanlig 22% skatt

- Spot blir hele 120 kroner/kg og oppdretter betaler 54% skatt fordi grunnlag for grunnrenteskatten blir mye høyere enn Karis virkelig inntekt

Eneste forskjell med disse tre priser er ulik fakturert inntekt fra spotsalg og Spot normpriser.

De to linjer med fet skrift:

Enkle forutsetninger og uten overgangsregler: Kari har ingen finanskostnader, og har kun vedlikeholdsinvesteringer. Altså investerer like mye som avskrivningene i regnskapet. Litt forenklet og uten å ta hensyn til bunnfradraget på 70 millioner kroner blir hennes kostnader de samme i begge skatteregnskap.

Vil normpriser på kontrakt gi høyere eller lavere skattegrunnlag enn fakturerte kontraktspriser ?

Normpriser kan bli positivt for oppdretterne og gi lavere grunnrenteskattegrunnlag enn virkelig fakturert inntekt. Jeg tror eksportører vil bekrefte at kontraktsdiskusjoner som regel starter med forwardprisene på Fish Pool. Det er klart større risiko for eksportør å inngå en fysisk leveranseavtale (kredittforsikring kan trekkes med risiko for stort tap, reklamasjoner og reforhandling hvis spotprisene er lavere enn kontrakt etc). Derfor krever eksportør/oppdretter normalt en høyere pris i en fysisk fastprisavtale enn de kan selge risikofritt på Fish Pool. Det negative med en Fish Pool kontrakt er at en må stille sikkerhet og ha solid økonomi. Mange kjøpere vil ikke, eller kan ikke, stille penger som sikkerhet for en Fish Pool kontrakt, selv om det gir kjøperen lavere pris. Derfor er det mange kjøpere som er villig til å betale en litt høyere pris i en fysisk leveranseavtale. For eksempel andre halvår 2023 handles nå til 80kroner/kg på Fish Pool. Hvis oppdretter kalkulerer med for eksempel 83 kroner for råstoffet i en fysisk fastpriskontrakt, blir normpris kontrakt 80 og oppdretter slipper å betale grunnrenteskatt av merprisen på 3 kroner/kg.

Så inngår sikkert noen oppdrettere billigere kontrakter for å komme inn hos nye kunder eller vinne markedsandeler. Eller oppdretter er flinke å selge og oppnår en merpris i kontrakten som nevnt over. Mer- eller mindrepris som oppdretter oppnår i forhold til normprisen holdes utenfor 25% skatten og blir kun skattlagt med den vanlige 22%. Departementet skriver: «Dersom selger av andre grunner priser seg lavere enn markedsprisen, eksempelvis som et ledd i markedsføring eller for å oppnå større markedsandel, er dette forhold og vurderinger som i utgangspunktet ligger utenfor grunnrenteskattens anvendelsesområde.»

Konklusjon: Hvor feil blir bruk av normpris i forhold til virkelige priser i fastpriskontrakter?

Som vist blir skattegrunnlaget ganske korrekt uansett om oppdretter bruker stor eller liten laks, SUP eller PROD-fisk i leveransen. Kostnaden på kontraktsfisken fremkommer i spot-normprisene i leveransen. PROD-normpris blir mye lavere enn SUP normpris. Dette er ikke den største feilkilde ved normpris i kontrakter. Mer alvorlig risiko for oppdretter er volumavvik i leveransen og hvis oppdretter bommer på prisforskjellen mellom for eksempel PROD-fisk og SUP 3-6 fisk og hvor mye PROD fisk som kan brukes til å levere på kontrakten. Det kan gi betydelig forskjell på godt og vondt på skattegrunnlaget og virkelig fakturert inntekt.

Når volumet i kontrakten er meldt inn vil oppdretter få tilbake markedspris for hver måned i kontrakten fra Normprisrådet. Basert på forwardpris på Fish Pool SUP3-6kg. Gir det finansielle kontraktsmarkedet en riktig markedspris, og hva kan være negativt med å bruke Fish Pool markedet som referanse?

Femte og siste innlegg i denne miniserien følger…

{kind=link}