SEB, Pareto og Fearnley vil løfte sine estimater etter dagens trading oppdatering for andre kvartal.

SEB-analytiker Sander Lie noterer seg at Mowis driftsresultat i andre kvartal, på 231 millioner euro, var hele 17 prosent høyere enn hans estimater.

“Selskapet høstet fem prosent høyere volumer enn guidet, mens oppdrettskostnadene også falt kvartalsvis (sterkere enn guidingen om flate nivåer). Marginøkningen ble drevet av Skottland, Canada og Færøyene (Norge på nivå) og delvis et sterkere bidrag fra fôrsegmentet. Alt annet likt løfter det sterkere andre kvartalet vårt EBIT-estimat for regnskapsåret 2026 med cirka tre prosent. En positiv oppdatering som garanterer overperformance i dag.”

Mer enn ventet

Det skriver Lie i en oppdatering til sine kunder – i god tid før børsåpning onsdag morgen.

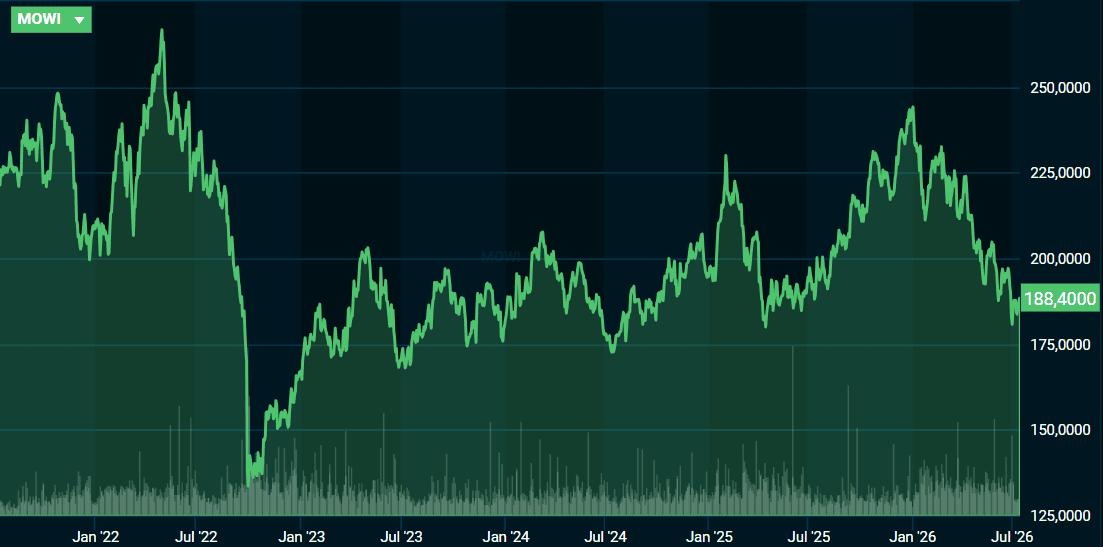

Han har kjøpsanbefaling og kursmål 230 kroner for Mowi. Mowi-aksjen var tirsdag omsatt på 188,40 kroner.

Mowis kursutvikling på børsen siste fem år. Kilde: Infront

Mowis kursutvikling på børsen siste fem år. Kilde: InfrontOgså Pareto-analytiker Henrik Longva Knutsen er tilfreds med det han ser av Mowi i andre kvaral.

“Sammenlignet med Pareto-estimatene ser vi et volumavvik på +4 prosent og et marginavvik på +13 prosent. Blant de større regionene var Norge og Chile lavere enn forventet, men sterke resultater fra Skottland og Canada driver løftet. Volumene på 150.000 tonn var +10.000 tonn mot guiding,” skriver Knutsen i et notat.

Han tror meglerhusene vil jekke opp sine Mowi-estimater etter dagens nyheter.

“Konsensus for EBIT for regnskapsåret 2026 kan revideres opp ~2–3 prosent på bakgrunn av denne rapporten, og vi tror derfor at det garanterer en positiv aksjekursreaksjon”, skriver Knutsen, som har en hold-anbefaling med kursmål 200 kroner.

Avvik

Fearnley-analytiker Theodor Alexander Rosenberg ser også for seg et løft for Mowi-estimatene.

“Mowi la frem en sterk trading oppdatering for andre kvartal, med en EBIT 16 prosent over forventet verdi og en slakt på syv prosent over guiding. Avviket fra våre estimater gjaldt hovedsakelig volumer, et rekordhøyt andre kvartal. Skottland, Canada og Færøyene leverte også godt over forventet verdi på margin,” skriver han.

“Etter oppdateringen forventer vi at [estimert] 2026-EBIT på 920 millioner euro vil øke med 4–5 prosent. Mowi er [kursmessig] ned cirka fire prosent den siste måneden, mot Oslo Seafood Index som er ned cirka fem prosent. Basert på den sterke utviklingen, drevet av solid drift, forventer vi at Mowi vil komme opp i dagens åpning og overgå konkurrentene.”

Onsdag formiddag stiger Mowi-aksjen med 3,2 prosent.

Bløggebåten “Aqua Merdø” går på langtidskontrakt med Mowi. FOTO: Aslak Berge

Bløggebåten “Aqua Merdø” går på langtidskontrakt med Mowi. FOTO: Aslak Berge

{kind=link}