Analysesjef Alexander Aukner tar resultatestimatene ned mot konsensus.

“Etter en sterk start på biologien i Norge i 2026, har vi hevet våre globale tilbudsestimater. Etterspørselen ser robust ut, men med høyere volumer er spotprisestimatene noe senket i EUR/kg, mens en sterkere NOK mot EUR fører til større kutt i NOK/kg. Den normalt positive kostnadseffekten av en sterkere NOK for norske oppdrettere motvirkes av stigende fôrkostnader. Vi kutter EPS (resultat per aksje – red. anm.) for 2026–28 med 3–18 prosent, men tror både fôrkostnader og valuta delvis gjenspeiles i aksjekursene,” skriver DNB Carnegie i en analyseoppdatering tirsdag morgen.

“Etter nok et kvartal med rekordproduktivitet i Norge og sterkt fôrsalg i april, forventer vi at produktiviteten i 2026 vil speile den rekordsterke ytelsen i 2025. Strukturelle faktorer som investeringer i genetikk, fôr, nye oppdrettsteknologier og behandlingsmetoder mot lakselus har spilt en rolle i den sterke ytelsen, men vi tror midlertidige faktorer som sjøvannstemperaturer og biologiske forhold også var involvert. Vi ser derfor en nedside for tilbudet i et år med «normalisert» biologi. Vi anslår en global tilbudsvekst på 2,7 prosent i 2026, 1,0 prosent i 2027 og 3,6 prosent i 2028.”

Valuta

Etterspørselen etter laks – og prisdannelsen – preges av en vesentlig styrket krone.

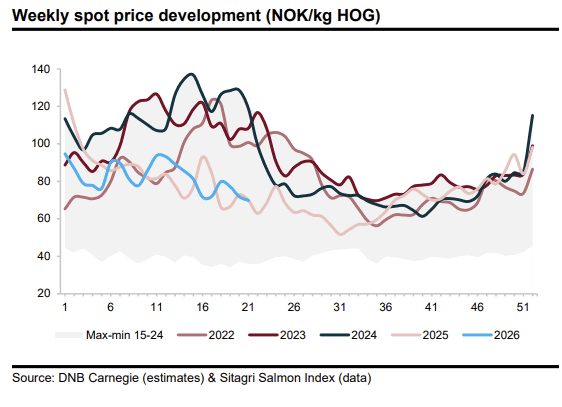

“Etterspørselen er fortsatt robust, men høyere tilbud betyr lavere pris. Mowi anslår en økning på 7 prosent i den globale etterspørselen i første kvartal sammenlignet med året før, i tråd med våre estimater. Med en økning på 11 prosent i EUR fra Norge de siste fire ukene, anser vi etterspørselen som fortsatt robust. Høyere tilbud betyr at vi reduserer spotprisanslagene for 2026–28 til 6,9–7,8 EUR/kg, men en sterkere NOK mot EUR (antatt 11,0) betyr større kutt i NOK/kg, og anslår nå 76–86 NOK/kg i 2026–28.”

El Niño

Samtidig bemerker DNB Carnegies analyse-team at råvarepriser for fôr stiger, ikke minst drevet av værfenomenet El Niño.

Les også: Klimaforskere ser fare for «super El Niño»

“En sterkere NOK forbedrer normalt innkjøpskraften til norske oppdrettere, men med en dårlig start på den første fiskesesongen i Peru og den andre sesongen muligens avlyst på grunn av El Niño, har prisene på marine ingredienser allerede steget betydelig, noe som demper valutaeffekten. På den positive siden gir god biologi et visst potensial for lavere «andre» kostnader, vanligvis lusebehandling. Nettoeffekten er 1 krone/kg høyere norske kostnader i 2027.”

Dermed høvles estimatene ned.

“Resultatet per aksje for 2026–28 falt med 3–18 prosent, noe som legger oss på linje med Bloombergs konsensus for 2027–28. Lavere pris og høyere kostnader betyr at vi senker resultatet per aksje for 2026–28 med 3–18 prosent. Siden både frykten for El Niño og valutabevegelsen har vært synlige i markedet i flere uker, tror vi at kuttene delvis er priset inn av markedet. Vi er nå 8 prosent under konsensus for resultatet per aksje for 2026, 3 prosent under for 2027 og 1 prosent under 2028. Vi ligger 8–21 prosent under konsensus for operasjonell EBIT i andre kvartal for de største selskapene, og ser derfor fortsatt kortsiktig estimatrisiko på salgssiden,” skriver meglerhuset.

Til tross for en vesentlig reduksjon i estimatene opprettholder DNB et poisitivt syn på sektoren.

“Til tross for kortsiktig estimatrisiko, finner vi tilbud/etterspørsel-bakgrunnen gunstig. Mowi er fortsatt vårt toppvalg i sektoren, og vurderes attraktivt både på relativ og absolutt verdsettelse. Mowi-aksjer har blitt solgt ned mer enn konkurrentene til tross for Mowis lavere følsomhet for valutaendringer og sterke driftsresultater. Vi finner også vekst- og marginestimater mindre krevende på relativ basis, og den nåværende verdsettelsen ligger på en P/E for 2026–27 på 12–16x og et utbytte på 5–6 prosent.”

{kind=link}