Både Mowi, SalMar og Lerøy kan være interesserte i å sikre seg en kontrollerende eierpost i Måsøval, tror Fearnley Securities.

Onsdag ettermiddag ble det kjent at familien Måsøval åpner for en strategisk gjennomgang av sitt eierskap i oppdrettsselskapet med samme navn. Måsøval-familien er største eier i selskapet med en eierpost på cirka 70 prosent.

Theodor Aleksander Rosenberg, analytiker i meglerhuset Fearnley Securities, tror salg er det mest sannsynlige utfallet av en strategisk gjennomgang av Måsøval-familiens eierskap i Frøya-oppdretteren.

Tror på salg

“Ut fra ordlyden tolker vi et salg som det tiltenkte utfallet. Med konsesjoner i PO 5 og 6 er MOWI, SALM og LSG alle relevante beilere. Vårt kursmål på 29 kroner per aksje innebærer 28 prosent oppside fra siste handel. Ved å bruke konsesjonsverdier som er i samsvar med nylige auksjonspristrender på tvers av produksjonsområder, ser vi imidlertid et scenario som støtter 33 kroner per aksje, som gir 47 prosent oppside,” skriver Rosenberg i et notat onsdag kveld.

Siste omsatte aksjekurs onsdag ettermiddag var 23 kroner.

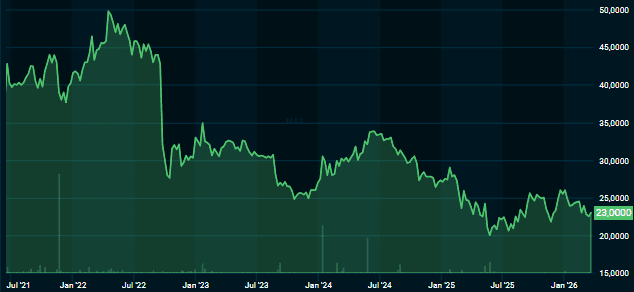

Aksjekurs siste fem år for Måsøval. Kilde: Infront

Aksjekurs siste fem år for Måsøval. Kilde: InfrontMåsøval har fått et tøft møte med Oslo Børs. Oppdrettsselskapets markedsverdi har blitt mer enn halvert på de siste fire år. I 2025 slaktet selskapet 28.467 tonn laks.

Rabatt

Rosenberg mener Måsøval-aksjen nå handles på billigsalg relativt til de store lakseselskapene på Oslo Børs.

“MAS handles for tiden med rabatt i forhold til konkurrenter, sannsynligvis basert på sin mindre størrelse, eksponering mot kun to produksjonsområder, i tillegg til lav aksjelikviditet (30 prosent fri flyt eks-Heimstø). Sammenlignet med gjennomsnittet av MOWI, SALM og LSG handles MAS med 23 prosent rabatt på P/E-multipler på våre 2026-estimater.”

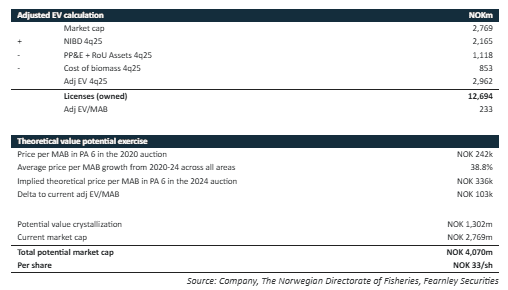

“Nåværende prising impliserer 233.000 kroner per tonn maksimal tillatt biomasse, som er konservativt,” skriver Rosenberg, og presenterer følgende regnestykke som bakteppe:

{kind=link}