DNB Carnegie har tro på landbasert laks.

Fôrprisene faller og lakseprisene stiger. Det er utsikter til et enda strammere laksemarked neste år. En inngang i oppdrettssektoren fremstår som attraktiv ifølge de fleste meglerhus som følger denne.

Men hvilke av aksjene er billigst?

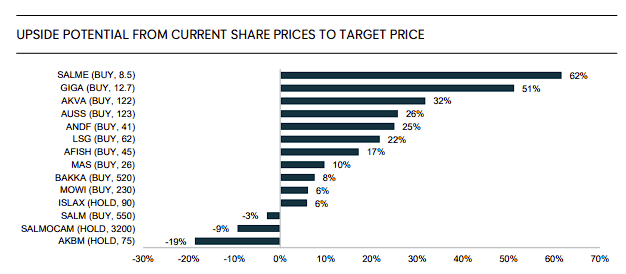

DNB Carnegies ukentlige aksjebrev “Fat trout” legger til grunn en lakseprisforutstning på 86 kroner/kilo for 2026, stigende til 88 kroner i 2027. Med dette som bakteppe fremhever meglerhuset to landbaserte lakseoppdrettere som de aksjene som har høyest oppside til DNB Carnegies kursmål.

Les også: Fôrprisene har svekket seg – og kan dras ytterligere ned av en vaklende dollar

Mye å gå på

Førstevalget er Salmon Evolution, som har hele 62 prosent å gå på opp til kursmålet på 8,50 kroner. Deretter følger Gigante Salmon med romslige 51 prosent.

Begge disse er veddemål på en fremtid på land – og et høyt slaktevolum. Basert på slaktevolumene, inntjeningen og utbyttet (null) for 2026 og 2027, er ikke aksjene veldig billige.

På plassen etter den landbaserte duoen følger utstyrsleverandøren AKVA group, foran fiskerikonglomeratet Austevoll Seafood og en tredje landbasert oppdretter, Andfjord Salmon.

Utbytte

Den første rene sjøbaserte lakseoppdretteren er Lerøy Seafood Group, med 22 prosent å gå på opp mot kursmålet.

Ifølge DNB Carnegies beregninger handles Lerøy-aksjen på en P/E (price/earnings eller aksjekurs delt på nettoresultat per aksje – red. anm.) 10,3 basert på 2026-estimater, fallende til 9,3 på 2027-estimater. Lerøy ventes å gi en direkte avkastning (dividend yield) på 6,3 prosent i 2026 og 6,7 prosent i 2027.

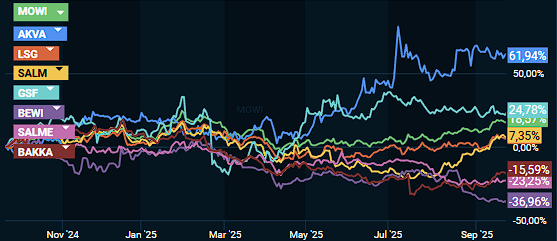

Lakseaksjenes utvikling siste 12 måneder. Kilde: Infront

Lakseaksjenes utvikling siste 12 måneder. Kilde: InfrontMowi, som er den desidert mest omsatte av lakseaksjene på Oslo Børs, trader på en 2026 P/E på 12,9, fallende til 9,4 for 2027. Mowis direkteavkastning er beregnet til 4,7 prosent og 6,2 prosent for henholdsvis 2026 og 2027.

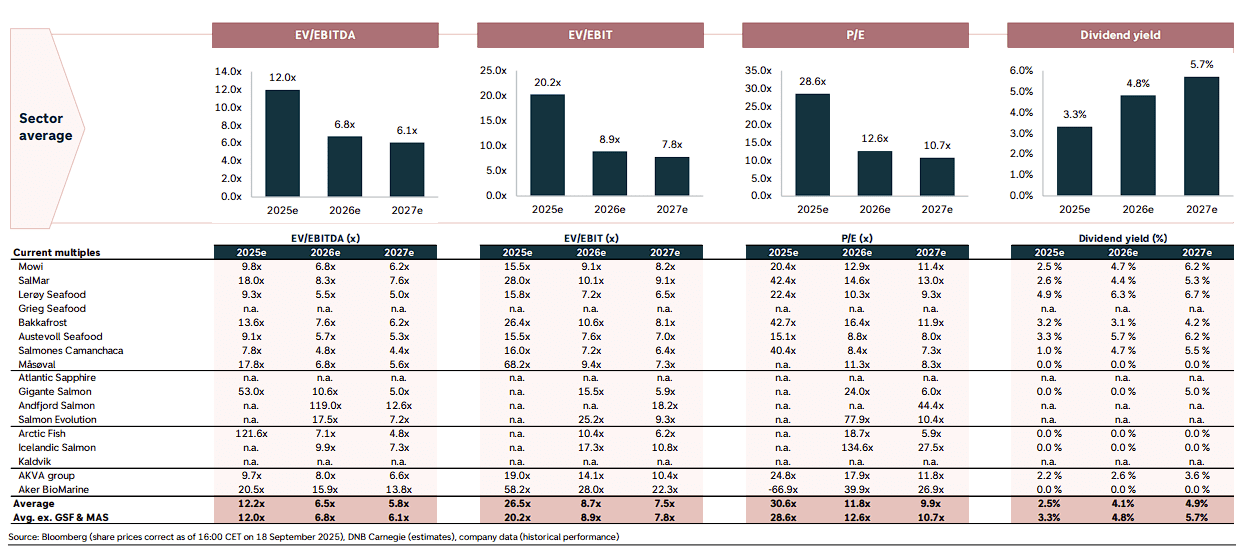

SalMars kursmål er satt til 550 kroner – 11 kroner under sist omsatte aksjekurs. SalMar-aksjen oppnår likevel en kjøpsanbefaling, noe som kan tyde på at meglerhuset enten vil øke kursmålet eller senke sin anbefaling i nær fremtid.

SalMar handles på P/E 14,6 for 2026 og 11,4 for 2027. Direkteavkastningen i SalMar er estimert til 4,4 prosent og 5,3 prosent for årene 2026 og 2027.

DNB Carnegies oversikt over multipler.

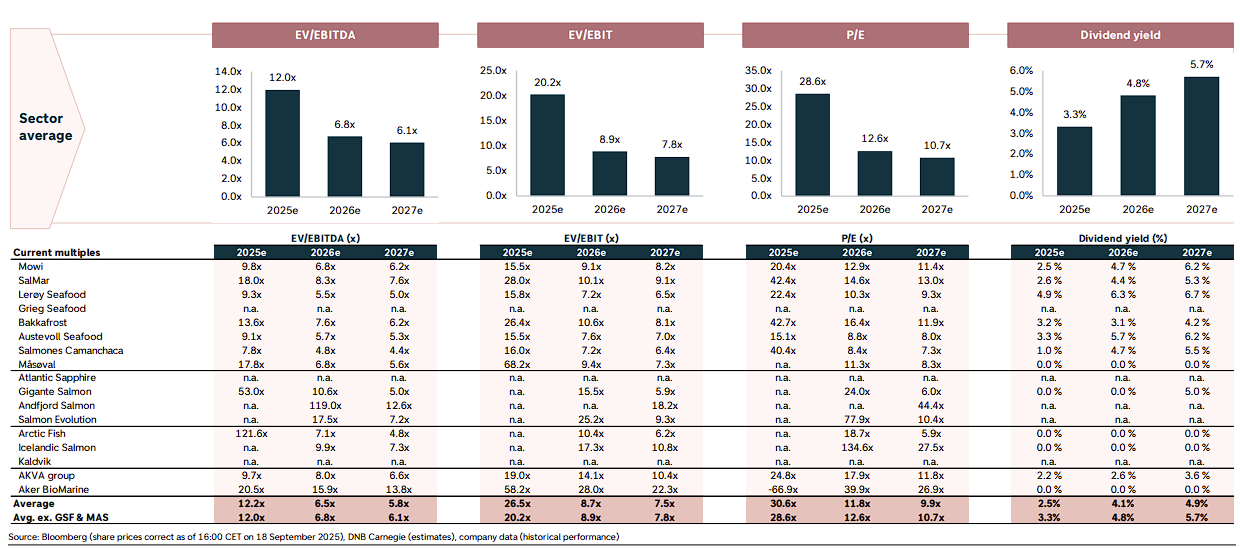

DNB Carnegies oversikt over multipler.

{kind=link}