Vedvarende laksepriser under selvkost kan gi utfordringer for de svakeste i klassen.

Tallene ble godt mottatt. I morges presenterte Mowi sine foreløpige resultater for andre kvartal. Driftsresultatet endte på 189 millioner euro (2.206 millioner kroner). Det var vesentlig bedre enn forhåndstipsene innhentet fra ni forskjellige meglerhus. Disse estimerte 165 millioner euro i operasjonell EBIT i Q2.

Finansmarkedet er fornøyd. Mowis aksjekurs sendes opp 4,3 prosent i livlig handel. Og samtidig løftes konkurrentene SalMar, Lerøy og Grieg med henholdsvis 3,8 prosent, 2,7 prosent og 1,8 prosent.

Avvik

En del av forklaringen til Mowis resultathopp var det faktum at selskapet slaktet mer fisk enn opprinnelig planlagt. I forbindelse med presentasjonen av resultatene for første kvartal estimerte Mowi et totalt slaktevolum på 130.000 tonn for andre kvartal. Fasit viser 133.000 tonn. 3.000 tonn, eller tre millioner kilo, mer fisk å selge. Til priser (levert Oslo) som i andre kvartal i snitt var komfortable 73 kroner kiloet.

Aslak Berge. Foto: Athina Forsland Berge

Aslak Berge. Foto: Athina Forsland BergeAt Mowi produserer og slakter mer fisk enn tidligere spådd, bør ikke være noen stor overraskelse. Markedslederen speiler den norske lakseeksporten, og den har lagt på seg med 20,8 prosent så langt i år.

Veksten vil da heller ikke stoppe med det første. Fôrsalget, som er en ledende indikator for slaktevolumene, har ifølge Akvafakta økt med 22 prosent i år. Den norske laksebiomassen, varelageret i merdene, var ved siste opptelling 8,1 prosent høyere enn nivået 12 måneder før. Det blir rikelig av fisk å selge ut over høsten og vinteren.

Og hva betyr dette?

Halvert

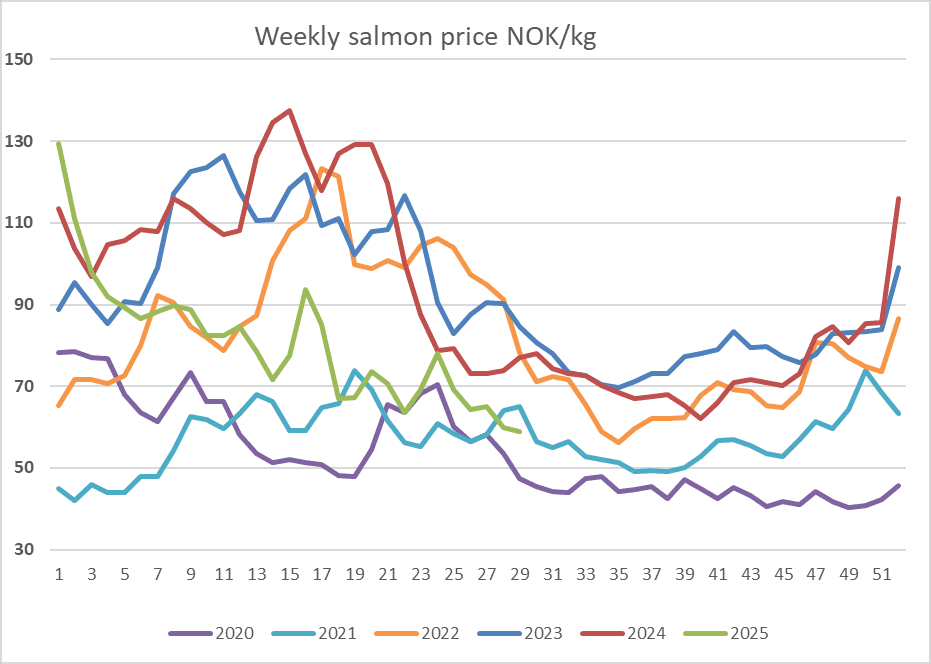

Først og fremst betyr det at utbudet av fisk er, og vil fortsatt være, høyere enn etterspørselen. Handelen klareres på lavere priser. En god del fisk vil nok også bli fryst inn. Fra første nyttårsdag og frem til idag er lakseprisen mer enn halvert.

Og nettopp dette retter fokus på produksjonskostnader. Mowi fremhever i dagens oppdatering sin kostnadseffektivitet som en sentral driver bak de oppløftende Q2-tallene, og oppgir samtidig en produksjonskostnad på 63,81 kroner per kilo.

De siste tre uker har spotprisen for laks lagt under det nivået.

Mowi har, som markedsleder, tradisjonelt sett vært en gjennomsnittelig god oppdretter. Ikke den mest effektive, men heller ikke blant de svakeste.

Rundjuling

Høykost-oppdretterne merker særlig godt de svake prisene. Fabrikkprodusert laks, altså landbasert oppdrett, har over tid fremvist betydelig høyere produksjonskostnader enn de klassiske sjømerdene. Det kan en da også se reflektert i aksjekursene til de landbaserte lakseoppdretterne.

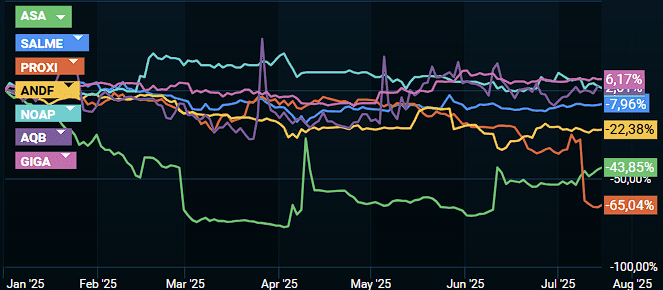

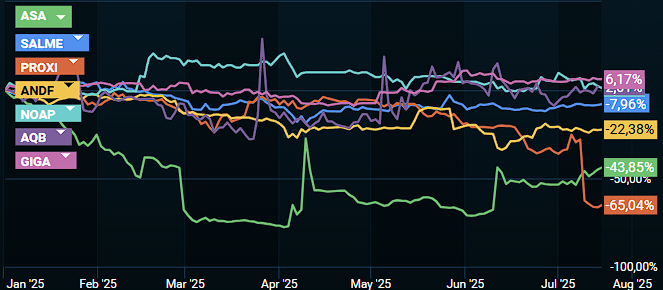

Kursutvikling landbaserte lakseoppdrettere så langt i 2025. Kilde: Infront

Kursutvikling landbaserte lakseoppdrettere så langt i 2025. Kilde: InfrontFire av seks selskaper har falt i kurs i løpet av året. Flere av dem har fått skikkelig rundjuling.

Så kan en anføre at majoriteten av disse aktørene har lav produksjon og ditto slaktevolum, noen har knapt produksjon i det hele tatt.

Men de er likevel avhengige av å holde aksjekursene oppe.

Hvorfor?

Fordi de alle har et betydelig investeringsprogram foran seg og er avhengige av finansiering. Lån eller egenkapital. Til en prising som bør være mest mulig konkurransedyktig – for å unngå utvanning av verdiene til dagens investorer.

{kind=link}