EBIT landet 12 prosent under konsensus estimater for tredje kvartal.

Mowi presenterte sin kvartalsvise trading update for tredje kvartal i morges. Den viste en operasjonell EBIT på 203 millioner euro.

“Total slakt kom på 135.000 tonn, bare litt under forventningene, og avviket er hovedsakelig knyttet til svakere marginer på tvers av oppdrettsvirksomhetene. De norske oppdrettsanleggene ser ut til å ha levert nok et solid kvartal, men dette ble utlignet av svakere resultater i andre regioner (hovedsakelig Chile, Canada og Island). Canada ble påvirket av alge-indusert dødelighet og forklarer noe av avviket. Inntjeningen i virksomheter utenfor oppdrett fortsetter i riktig retning i både Consumer Products og Feed”, skriver Pareto Securities i et notat.

Vil gå ned

“I sum et svakere resultat enn forventet fra Mowi, og vi forventer 23-24 EBIT vil gå ned 3-4 prosent og sannsynligvis noe høyere kostnader på vei inn i Q4.”

Pareto har en kjøpsanbefaling og kursmål på 235 kroner for Mowi.

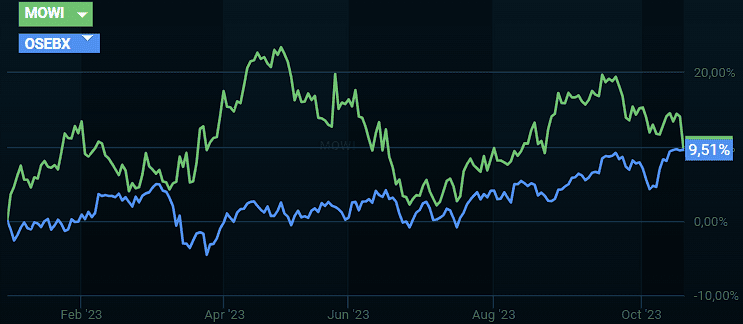

Mowis aksjekurs vs Oslo Børs’ totalindeks så langt i år. Kilde: Infront

Mowis aksjekurs vs Oslo Børs’ totalindeks så langt i år. Kilde: InfrontAksjekursen til Mowi faller 3,3 prosent like etter børsåpning onsdag morgen.

Nedsiderisiko

“Høyere kostnader er hoveddriveren relativt til konsensus. Marginene var lavere enn våre estimater i alle regioner eksklusiv Norge gjennom en blanding av høyere kostnader og lavere prisoppnåelse, med inntjening i Canada spesielt påvirket av alge-indusert dødelighet”, rapporterer Fearnley Securities.

“Samlet sett en svak oppdatering med svakere marginer enn forventet. Kostnadsguiding fremover vil spille inn på hvordan 4q23-inntektene former seg, men i utgangspunktet ser vi 3-5 prosent nedsiderisiko for konsensus’ 2023 EBIT etter oppdateringen, og forventer at Mowi vil gjøre det svakt idag”.

Fearnley har et kursmål på 241 kroner og en kjøpsanbefaling på Mowi-aksjen.

Mowis fôrsentral i Vågsøy. Foto: Kjartan Aa Berge

Mowis fôrsentral i Vågsøy. Foto: Kjartan Aa Berge

{kind=link}