Meglerduo øker kursmål i kjølvannet av kapitalmarkedsdag i forrige uke.

Fearnley Securities oppjusterer i en analyse sitt kursmål på SalMar til 630 kroner fra 585 kroner og opprettholder kjøpsanbefaling på aksjen.

I 2025 ser meglerhuset et slaktevolum på 337.000 tonn for Salmar (inkludert 50 prosent andel av SFF), mens det organiske vekstpotensialet er til 362.000 tonn. «Det er således volumvekstpotensial etter vår prognoseperiode», skriver meglerhuset.

«På våre oppdaterte estimater handles SALM til 13,5x/13,2x FSest ’24/’25 EPS, som er en premie til sektorens gjennomsnitt på ~11x. Vi hevder imidlertid at SALM garanterer en fortsatt premie med tanke på marginledende ytelse og sterke vekstutsikter. Kursmål innebærer 16x FSest ’24 EPS.»

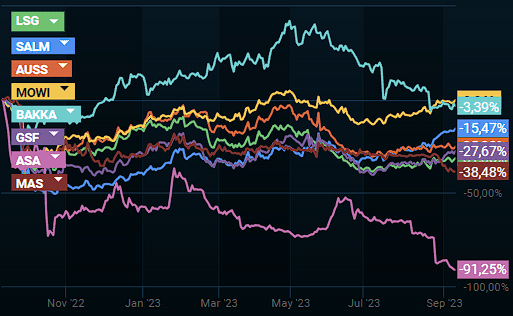

Kursutvikling lakseaksjer. Kilde: Infront

Kursutvikling lakseaksjer. Kilde: InfrontDNB Markets øker sitt kursmål til 580 kroner fra 550 kroner og gjentar også kjøpsanbefaling.

«I forbindelse med kapitalmarkedsdagene forrige uke annonserte ledelsen i SalMar at de uten nye større investeringsløft i tiden fremover og på basis av dagens lisenser tar sikte på å få den årlige produksjonen opp i rundt 362.000 tonn innen 3-4 år. Samtidig er imidlertid investeringer for 5-7 milliarder satt på hold i påvente av blant annet en avklaring av grunnrenteskatt og reguleringer knyttet til utvikling og eventuell fremtidig offshoreproduksjon. Etter oppdateringene fra selskapet har vi for perioden 2026-2030 tatt opp våre estimerte vekstforventninger fra tidligere i gjennomsnitt tre prosent til nå fire prosent pr år», skriver DNB Markets.

SalMar-aksjen er sist omsatt på 534 kroner.

{kind=link}