I et marked hvor det ventes en betydelig prisstigning vil resultateffekten slå hardest ut på høykostprodusenter med muligheter for volumvekst.

Et eksempel på en aktør i denne kategorien er Grieg Seafood. Bergensoppdretteren har over tid drevet med høye driftskostnader og tynne marginer. Samtidig har selskapet betydelig ledig konsesjonskapasitet å vokse på.

I et forventet stramt laksemarked i tiden fremover vil økt laksepris slå hardt ut i selskapets resultatregnskap.

Les også: Det ventes et stramt laksemarked for 2022, men bør en kjøpe Mowi?

Doble

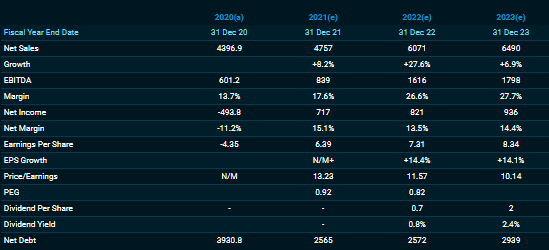

Konsensus-estimater innhentet av Infront viser at Grieg Seafood, ifølge analytikerne, er i rute til å doble sin EBITDA fra 2021 til 2022 – fra 839 millioner kroner til 1.616 millioner kroner.

Nettopp selskapets muligheter for å kapitalisere på et styrket marked, gjennom operasjonell og finansiell gearing, kall det gjerne en “solskinnsaksje“, er årsaken til at analytikerkorpset fremhever Grieg Seafood som et godt kjøp.

Av de elleve meglerhusene som følger Grieg Seafood, har åtte kjøpsanbefaling, to har nøytral og et har salgsanbefaling. Median kursmål er 105 kroner, opp 22 prosent fra dagens sist omsatte aksjekurs på Oslo Børs.

“Vårt kursmål er 13x/11x 22e/23e (resultat per aksje – red. anm.), hvilket er en massiv rabatt til resten av sektoren som handler på 17x/15x,“ skriver Pareto Securities i sin sist oppdaterte analyse av Grieg Seafood.

Gearing

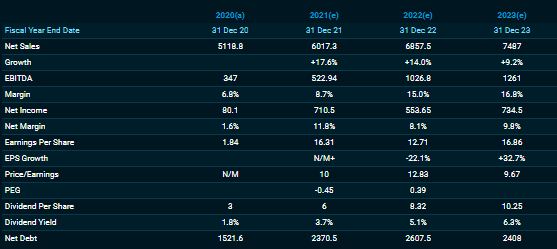

Et annet selskap som i likhet med Grieg har gjennomgått en omfattende volumvekst, både organisk og gjenom oppkjøp, de siste årene er Norway Royal Salmon (NRS). Stalltipsene fra analytikerne tilsier også her en dobling i EBITDA her fra 2021 til 2022. Driftsresultatet før avskrivinger er ventet å øke fra 523 millioner til 1.026 millioner kroner fra i fjor til i år.

I motsetning til Grieg Seafood tilbyr NRS også en nokså raus utbytte-yield, på 5,1 prosent, til sine investorer.

Av de ti meglerhusene som har dekning på aksjen har ni av dem kjøpsanbefalinger. Median kursmål er 220 kroner, noe som gir en såkalt oppside fra dagens kursnivå på komfortable 35 prosent.

{kind=link}