Når Måsøval-familien åpner for å selge seg ut av sitt eget oppdrettsselskap, står beilerne i kø.

Det manglet så visst ikke på optimisme da den tradisjonsrike Frøya-oppdretteren gikk på børs sommeren 2021. Måsøval Fiskeoppdrett, som året før slaktet 17.000 tonn laks, var et “vekst-case” med en solid CV. Et “mini-SalMar” velposisjonert for å skumme fløte av et brennhett laksemarked.

Meglertrioen Carnegie, DNB Markets og Sparebank 1 Markets var hyret inn til å hente 825 millioner kroner gjennom en emisjon og et nedsalg fra Måsøvalfamilien. Egenkapitalen ble priset til 3,25 milliarder kroner før transaksjonen.

Les også: Måsøval-exit kan åpne for budkamp mellom laksekjempene

Stiv prising

De friske pengene skulle brukes til vekst og oppkjøp. Det store spranget kom ved oppkjøpet av Vartdal gruppen på Sunnmøre. I november 2021 bladde Måsøval opp halvannen milliard for fire konsesjoner, samt smoltanlegg, slakteri og fryseri.

Verdsettelsen per konsesjon var rekordhøy. Timingen skulle imidlertid ti måneder senere vise seg å være noe ugunstig.

iLaks-redaktør Aslak Berge. Foto: Mats Mørk

iLaks-redaktør Aslak Berge. Foto: Mats MørkSenere skulle Måsøval også sikre seg Mowis gamle slakteri Ulvan på Hitra, et sikkert tegn på at vekstambisjonene var høye.

Eventyr på Island

Måsøval hadde lenge vært en av de største eierne i Norway Royal Salmon (NRS), men solgte seg ut herfra høsten 2020. I samme transaksjon overtok morselskapet Måsøval Eiendom NRS’ aksjer i det islandske oppdrettselskapet Ice Fish Farm (senere kjent som Kaldvik), som allerede var notert på Oslo Børs.

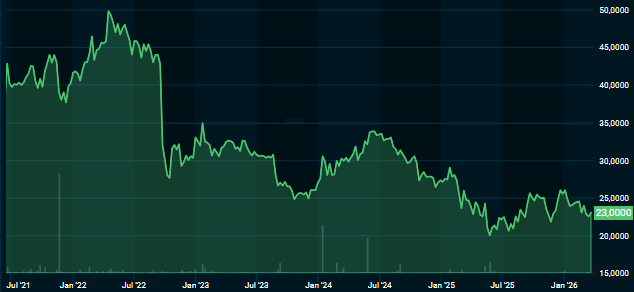

Eventyret på Island har vist seg å være mye mer krevende enn det Måsøval-familien så for seg. Utfordrende biologiske og klimatiske forhold, svak drift og konflikter med andre aksjonærer har tappet selskapet for energi. Søsterselskapet Kaldvik har krevd store ressurser. Fra sensommeren 2021 har aksjekursen i Kaldvik falt hele 90 prosent.

Aksjekurs Kaldvik siste fem år. Kilde: Infront

Aksjekurs Kaldvik siste fem år. Kilde: InfrontFallende resultater

Heller ikke hjemme i Norge har laksevirksomheten utviklet seg slik som eierne hadde håpet på. Driftsresultatet i Måsøval har falt tungt i tre år på rad.

For 2026 guider Måsøval et slaktevolum på 27.200 tonn laks, samt Capex investeringer på 200 millioner kroner. Selskapet har utvilsomt levert på sine vekstplaner, men integrasjonen av virksomhetene og resultatene har ikke hengt med.

Samtidig er det tydelig at veksten har kostet. Måsøvals netto rentebærende gjeld var ved årsskiftet snaut 1,9 milliarder kroner.

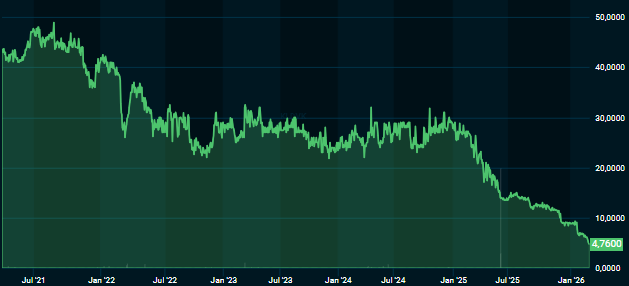

Aksjekursen kan være et godt barometer for inntjening og fremtidsutsikter. Toppen ble nådd våren 2022. Etter det har det stort sett gått nedover. Etter den famøse fremleggelsen av grunnrenteskatt på Blaafarveværket i september samme år, har Måsøval ikke kommet til hektene igjen.

Aksjekurs siste fem år for Måsøval. Kilde: Infront

Aksjekurs siste fem år for Måsøval. Kilde: InfrontBeilere

Nå har familien Måsøval tydeligvis innsett at de bør åpne for at andre aktører kan være bedre eiere for disse virksomhetene.

Og det bør ikke være mangel på beilerinteresse. Det er definitivt ikke hverdagskost at en kontrollerende aksjeblokk, med mer enn to tredjedels flertall av stemmene og de facto full kontroll i et mellomstort oppdrettsselskap, legges ut for salg.

Foruten Måsøvals tre store naboer, SalMar, Mowi og Lerøy, vil nok også Cermaq, Bakkafrost og lakseveteran Helge Gåsø be om prospekt for Måsøval. I tillegg kan også flere private equity-aktører, primært i utlandet, komme til å vise sin interesse for aksjeposten.