Lerøy Seafood Group rapporterer i dag et konsolidert operasjonelt driftsresultat (EBIT) på 412 millioner kroner for tredje kvartal 2024.

Det var av analytikerne på forhånd ventet et driftsresultat på 560 millioner kroner, ifølge estimater hentet inn av Infront for TDN Direkt.

– Resultatene for tredje kvartal er påvirket av lave priser på laks og ørret, kombinert med høyt lusepress på grunn av historisk høye sjøtemperaturer i Nord-Norge. Dette har på kort sikt ført til noe lavere vekst i sjø i deler av vår virksomhet. Vi forventer at slaktet volum i år vil bli 190.000 tonn, inkludert 20.000 tonn fra Scottish Seafarms, kommenterer konsernsjef Henning Beltestad.

Tidligere guiding var 193.500 tonn.

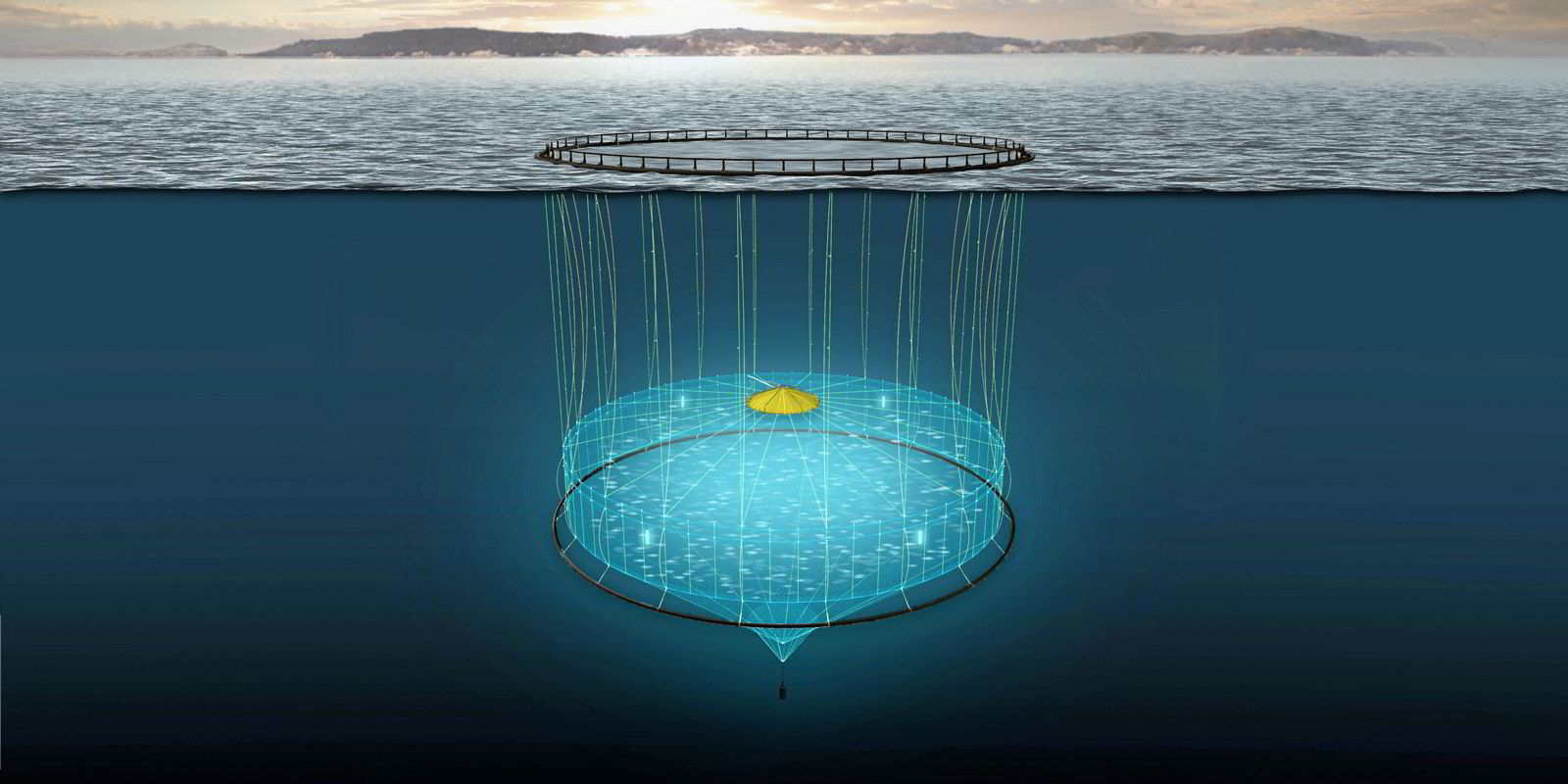

Nedsenkede merder

– Scottish Seafarms har vist betydelig lønnsomhetsvekst i år, noe som reflekterer en sterk utvikling i biologiske prestasjoner. Jeg er også fornøyd med å se en fortsatt utvikling i vårt segment for videreforedling og salg og distribusjon (VAP S&D), som leverer nok et sterkt kvartal.

– Vi nærmer oss 2025 og er optimistiske med tanke på utviklingen i biologisk prestasjon. Daglig får vi nye datapunkter som støtter vårt syn om at skjerming, spesielt nedsenkede merder, bidrar til å vesentlig redusere antall behandlinger. Vi har redusert behandlingsfrekvensen for lus med nesten 90 prosent sammenlignet med tradisjonell oppdrettsteknologi. Dette har positive effekter på overlevelse, andelen fisk av superior kvalitet og generell fiskevelferd.

– Vi har derfor besluttet ytterligere investeringer på 350 millioner kroner i nedsenkede merder i 2025, for å oppnå opptil 45 prosent skjerming av laksen vår innen midten av 2025.

En av løsningene Lerøy ser på. Foto: AKVA Group

En av løsningene Lerøy ser på. Foto: AKVA GroupVAP S&D-segmentet rapporterte en operasjonell EBIT på 220 millioner kroner i tredje kvartal.

– VAP S&D fortsetter sin positive utvikling og oppnår inntjening som er den høyeste i segmentets historie, målt på 12-måneders rullerende basis. Denne veksten drives av driftsforbedringer og økt utnyttelse av vår integrerte verdikjede.

Trøbbel i fangstleddet

Villfangst-segmentet rapporterte en operasjonell EBIT på -58 millioner kroner, en betydelig nedgang fra samme kvartal i fjor.

– Utsiktene for Villfangst er fortsatt utfordrende på grunn av betydelige kvotereduksjoner de siste årene. Dette har skapt sterk motvind for vår trålflåte, mens vår landbaserte industri langs norskekysten har mye ubenyttet kapasitet og påvirkes av høye råvarekostnader, sier Beltestad.

– Lave lakse- og ørretpriser påvirker inntjening tredje- og så langt i fjerde kvartal; men våre ambisjoner og optimisme med hensyn til de langsiktige utsiktene står ved lag. Vi jobber uavbrutt videre mot målet om 200.000 tonn slaktet volum for vår norske virksomhet i 2025. Beste prognose per i dag er et slaktevolum i Norge på om lag 195.000 tonn, som med bidrag på 16,000 tonn fra Scottish Seafarms gir en total forventning på om lag 211.000 tonn i 2025.

– Vårt vedvarende fokus på å forbedre rogn- og smoltkvalitet, implementere nye havbruksteknologier og optimalisere prosesser posisjonerer oss godt for langsiktig måloppnåelse. Vi forventer også å dra nytte av den økende etterspørselen etter en integrert verdikjede med en robust bærekraftsprofil. Det er et stort potensial for å ytterligere styrke inntjeningen i våre europeiske nedstrømsvirksomheter, slik de siste kvartalene har vist, avslutter Beltestad.

Lerøys konsernsjef og konserndirektør for finans: Henning Beltestad (til venstre) og Sjur Malm. Foto: Eivind Senneset

Lerøys konsernsjef og konserndirektør for finans: Henning Beltestad (til venstre) og Sjur Malm. Foto: Eivind Senneset