To er i pluss. Og mange knall og fall.

Startskuddet gikk allerede sommeren 2018. Da gikk pionérselskapet Atlantic Sapphire på børs. Deretter har de fulgt på rad og rekke. Våren 2024 kan en handle åtte forskjellige aksjer som har det til felles at de produserer eller vil produsere laks på land.

Foruten den tidligere nevnte Atlantic Sapphire, kan Salmon Evolution, Andfjord Salmon, Gigante Salmon, Proximar Seafood, Nordic Aqua Partners, BioFish Holding og AquaBounty handles på børs. Syv av de åtte er notert på Oslo Børs. Den sistnevnte, GMO-oppdretter AquaBounty, er notert på NASDAQ-børsen i New York.

Det har ikke skortet på engasjement og interesse. Både eufori og hurrarop. Mange har sågår utropt landbasert produksjon som fremtiden for lakseoppdrett. Atter andre har uttrykt klar skepsis, til en produksjonsmetode som har vært prøvd ut i flere tiår – uten hell eller konkurranseevne. Men introduksjonen av moderne resirkuleringsteknologi og vannrensing skal bøte på gamle produksjonsuhell og motbør.

Aslak Berge. Foto: Athina Forsland Berge

Aslak Berge. Foto: Athina Forsland BergeErfaringsgrunnlag

Nå er ikke seks år så lang tid i oppdrettshistorien. En har såvidt kommet i gang. Ingen av kommet opp i storskala og full produksjonskapasitet. Det er alt for tidlig å felle dom over både sektoren og enkeltaksjer. Men noe erfaringsgrunnlag har man da høstet i perioden.

Først og fremst har de nevnte oppdrettselskapene det til felles at de ikke har tjent penger i perioden. Ingen av dem. Ikke så rart kanskje, ettersom samtlige har konsentrert seg om å føre opp anlegg, sikre finansiering og bygge biomasse i perioden.

Å tjene penger er imidlertid ikke avgjørende for å bli en børssuksess – bare se på innovative kometselskaper som Amazon og Tesla.

Men hvordan har det gått med aksjene?

Tørr grunn

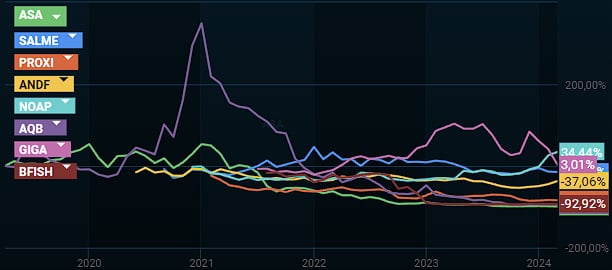

Kun to av de åtte oppdrettsaksjene har steget i verdi. Det er Nordic Aqua Partners (+34,4 prosent), som fører opp sitt anlegg i Ningbo i Kina, og Gigante Salmon (+3 prosent), som selv etter mandagens fall på 19,1 prosent så vidt karrer seg på tørr grunn.

Så har vi mellomsjiktet. Det utgjøres av Salmon Evolution (-14,8 prosent) og Andfjord Salmon (-37,1 prosent). De har slitt, men er ikke i børstaper-kategorien.

Utvikling siste fem år. Kilde: Infront

Utvikling siste fem år. Kilde: InfrontOg så har vi den siste halvdelen.

De fire som har fått rundjuling. Det er Proximar (-83,4 prosent), BioFish (-92,9 prosent), AquaBounty (-95,2 prosent) og Atlantic Sapphire (-99,1 prosent). Det er brutale tall for en hver oppdrettsgründer og aksjeforvalter.

Finansiering

Det er mange grunner til at de sistnevnte har slitt. En viktig faktor for dem alle er finansiering. Flere av dem har, av forskjellige grunner, gått tom for penger. Og vært nødt til å inngå kriseavtaler for å holde hjulene i gang.

Noen av dem, ikke minst pionéren Atlantic Sapphire, har måttet gå gjennom en lang rekke barnesykdommer, prøving og feiling, herunder fatale produksjonsuhell med hyppig massedød på biomasse.

Inflasjon og kostnadsoverskridelser har også vært – og vil trolig fortsette å være – en flaskehals for både investeringer og finansiering. Ikke bare for de børsnoterte oppdretterne. I minst like stor grad for underskogen av privateide landbaserte oppdrettere.

Trenden de siste to år er forøvrig heller ikke veldig oppløftende. Også her er det kun to, fortsatt Nordic Aqua Partners og Gigante Salmon, som er i pluss på aksjeutvikling.

Utvikling siste to år. Kilde: Infront

Utvikling siste to år. Kilde: InfrontRisk/reward

Ved å ta laksen på land søker disse aktørene, og flere som står i kø bak dem, å forvandle, eller “disrupte” som det så populært kalles, oppdrettsindustrien. De jakter en høy belønning. En himmelferd. En reprising, som vi fikk en smaksprøve på i Atlantic Sapphires tre første børsår.

På Aker Brygge, og Wall Street for den sakens skyld, brukes gjerne begrepet reward om denne belønningen. Og den henger sammen med risiko – risk. I denne leken er forholdet mellom risk og reward slik at risikoen er minst like høy som belønningen.

{kind=link}