En modnet pionérbransje kan åpne for nye eiere.

Tidligere denne uken ble det kjent at private equity-selskapet 8F endelig har sikret finansiering til det landbaserte oppdrettsanlegget Soul of Japan i Tsu City i Japan. Fondet har fått på plass en kombinasjon av egenkapital og lån på 460 millioner dollar for anlegget som nå har blitt påbegynt. Singapore-baserte 8F er den mest ambisiøse av alle klodens aktører innen landbasert lakseoppdrett, med planer om totalt fem anlegg med en samlet produksjonskapasitet på hele 260.000 tonn årlig.

I høst ble private equity-fondet EMK Capital majoritetseier i Arctic Seafarm, som vil føre opp et anlegg som kan produsere opptil 25.000 tonn laks ved Nesna på Helgeland. Ifølge Boston Consulting Group er det en stigende nysgjerrighet fra private equity knyttet til landbasert laks.

– PE-aktører har lange nok briller og dype nok lommer, sier corporate-ansvarlig for fisk i Nordea Markets, Kolbjørn Giskeødegård.

Utålmodig

Det er idag åtte landbaserte lakseoppdrettere på børs. Men børsen er en troløs venn. Den har kortsiktig fokus, noe som kan være et tveegget sverd.

– Aksjemarkedet er utålmodig, og er moment-drevet, sier daglig leder og grunnlegger av Bluefront Equity, Kjetil Haga.

Aslak Berge. Foto: Athina Forsland Berge

Aslak Berge. Foto: Athina Forsland Berge– PE-investoren vil gjerne investere når den operasjonelle risikoen er blitt tilstrekkelig redusert. Prosjektene vi har sett på hittil har i all hovedsak vært vekstinvesteringer, og gjerne med venture-preg. Dette er ikke forenlig med mandatet for eksisterende fond vi kan investere fra, sier tidligere Cermaq-sjef, nå rådgiver i Summa Equity, Jon Hindar.

Les også: Ligger fremtiden på land? Landbaserte prosjekter sikter på 3,5 millioner tonn laks

Kortsiktigheten på børsen har blitt eksponert særlig i den første virkelig store satsingen på landbasert lakseoppdrett, Atlantic Sapphire. Her skjøt aksjekursen til himmels, basert på rosenrøde fremtidsforventninger, for så å implodere fullstendig i en sammenhengende nedtur av produksjonsproblemer.

All den tid bankene har vurdert landbasert laks som i overkant risikabelt, på samme vis som torskeoppdrett for 15 år siden, har oppdretterne vært tvunget til å hente egenkapital for å finansiere virksomhetene. Dette kan gjøres i gråmarkedet, via private equity eller på børs. Og, akkurat som torskeoppdrett, har mange av satsingene et betydelig preg av oppstartsvirksomhet, som kan gi preg av venture-kapital.

Foto: Proximar

Foto: ProximarRisiko

Når lakseoppdretterne søker egenkapitalfinansiering, lar de investorene, hvorav mange er både spekulative og kortsiktige, bli eksponert for særlig tre typer risiko: Finansiell, biologisk og teknologisk.

Den finansielle risiko har vist seg blant annet i BioFish og Proximar, som begge så aksjekursene bli filleristet etter at det tok i overkant lang tid å få på plass finansiering. Når aksjekursene først er blitt halvert, og vel så det, vil det ta tid å få den opp igjen.

Nordic Aqua Partners og Atlantic Sapphire har begge blitt utsatt for biologisk risiko. Spesifikt knyttet til geosmin, en naturlig forekommende forbindelse kjent for å bli absorbert av fisk i alle RAS-systemer. Selv om det er ufarlig for både fisk og mennesker kan det i forhøyet konsentrasjon påvirke smaken negativt på fisken. Atlantic Sapphire har også slitt med sykdom i tankene sine.

Teknologisk risiko har også vist seg for Atlantic Sapphire, som endte opp med å saksøke sin leverandør, Billund Aquaculture (som senere gikk konkurs) og Proximar (hvor et kar kollapset i fjor vår).

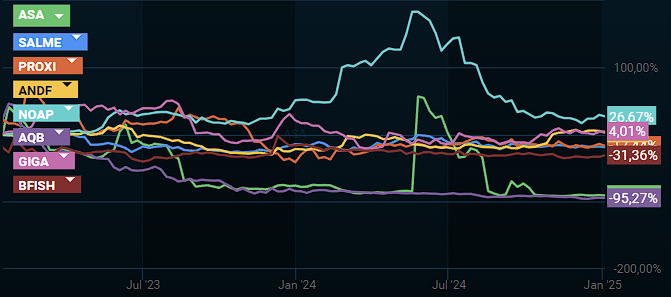

Aksjekurser siste to år for landbaserte lakseoppdrettere. Kilde: Infront

Aksjekurser siste to år for landbaserte lakseoppdrettere. Kilde: InfrontLandbasert lakseoppdrett har ikke vært en ubetinget suksess på børs. De siste to år har kun tre av åtte selskaper levert positiv avkastning. Dette er Nordic Aqua Partners, Andfjord Salmon og Salmon Evolution. For to av dem, Atlantic Sapphire og AquaBounty, har det endt i kollaps.

Arbeidsro

Børsinvestorene skyr trøbbel og usikkerhet, og vil ofte kvitte seg med posisjoner som ikke utvikler seg i henhold til forventningene. Går det skikkelig dårlig, og aksjen att på til har tilstrekkelig likviditet, kan en i tillegg rammes av short-angrep, som Atlantic Sapphire tidvis har opplevd. Å selge aksjer short betyr at en investor selger lånte aksjer, for senere å kjøpe disse tilbake. Hensikten er å profittere på et forventet kursfall.

Shorting er ikke noe tema i private equity. Her har en profesjonell eier i private equity både langsiktighet og arbeidsro til å gjennomføre det en har planlagt. Samtidig er private equity tidsbegrenset i sin natur. Posisjonene skal selges ut i løpet av noen ganske få år – så snart selskapet er tilstrekkelig kommersielt utviklet. Det er store deler av forretningsideen i dette segmentet.

At venture-preget som Jon Hindar adresserer har avtatt, og at bransjen har modnet, ser vi klare tegn på. Lokomotivet Salmon Evolution slaktet eksempelvis nær 4.900 tonn laks i 2024, noe som er et tydelig vitnemål for at risikoen i sektoren har gått ned.

Dette styrkes naturligvis også med en laksepris som har etablert seg på et høyere nivå de siste årene. Det er fortsatt dyrere å produsere på land enn i sjø. Men når en også, i oversjøiske markeder som normalt er forsynt av europeisk laks, kan høste vesentlig prispremie, som både Nordic Aqua Partners og Proximar har opplevd, blir kalkylene og forutsigbarheten enda bedre.