SalMar Aker Ocean leverte 4. januar sitt høringssvar til Finansdepartementet vedrørende den foreslåtte grunnrenteskatt på havbruk.

Høringssvaret fra SalMar Aker Ocean gjelder bare havbruk til havs utenfor dagens

produksjonsområder, og ikke kystnært havbruk. Høringssvaret følger under:

En grunnrenteskatt på kystnært havbruk kan svekke utviklingen av havbruk til havs, så lenge selskaper som i dag driver kystnær oppdrettsvirksomhet også finansierer utviklingen av havbruk til havs. SalMar Aker Ocean mener det blant annet av den grunn ikke bør innføres en grunnrenteskatt på kystnært havbruk.

Havbruk til havs kan være nøkkelen til lønnsom og bærekraftig vekst for norsk fiskeoppdrett siden muligheten for volumvekst langs kysten er begrenset. Med Norges kombinerte kompetanse innen oppdrett, offshore- og maritim industri, kan vi som nasjon lede an utviklingen av en helt ny næring.

Dette er viktig også i et globalt perspektiv hvor en satsing på havbruk kan bidra til den globale matforsyningen og til å nå klimamålene. Havbruk til havs vil kunne skape flere titalls tusen arbeidsplasser i hele verdikjeden for havbruk og ringvirkningsnæringer som omfatter både distrikter og byer i hele Norge.

SalMar Aker Ocean mener havbruk til havs har gode forutsetninger for å bli en lønnsom virksomhet og at det derfor bør innføres en nøytral kontantstrømbasert grunnrenteskatt på havbruk til havs som ikke påvirker investeringsbeslutningene. Denne bør innføres før eller samtidig med at de første områdene for havbruk til havs lyses ut i 2023, for å unngå at investorene krever ekstra påslag knyttet til risikoen for en fremtidig innføring av grunnrenteskatt på havbruk til havs.

SalMar Aker Ocean mener at det fremlagte utkastet til grunnrenteskatt på havbruk ikke vil virke nøytralt og dermed påvirke investeringsbeslutninger negativt for havbruk til havs. For at en kontantstrømbasert grunnrenteskatt på havbruk til havs rent faktisk skal virke nøytralt på aktørenes investeringsbeslutninger og ikke forskjellsbehandle ulike aktører, er det viktig at følgende forutsetninger er oppfylt;

• Underskudd i særskattegrunnlaget må refunderes årlig (tilsvarende som for vannkraft og

petroleumssektoren) og en pantsettelsesadgang for refusjonskrav bør innføres, slik det er i

petroleumsnæringen

• Investeringskostnadene må kunne fradragsføres når de pådras og ikke først på

leveringstidspunkt (tilsvarende som for petroleumssektoren)

• Det må etableres overgangsordninger der det gis fradrag for markedsverdien av allerede

foretatte investeringer og eiendeler som tas med inn i et grunnrenteskatteregime.

• Fastsettelse av inntekt: Skattepliktig inntekt bør baseres på faktisk inntekt (kontraktspris), ikke ulike former for normpriser

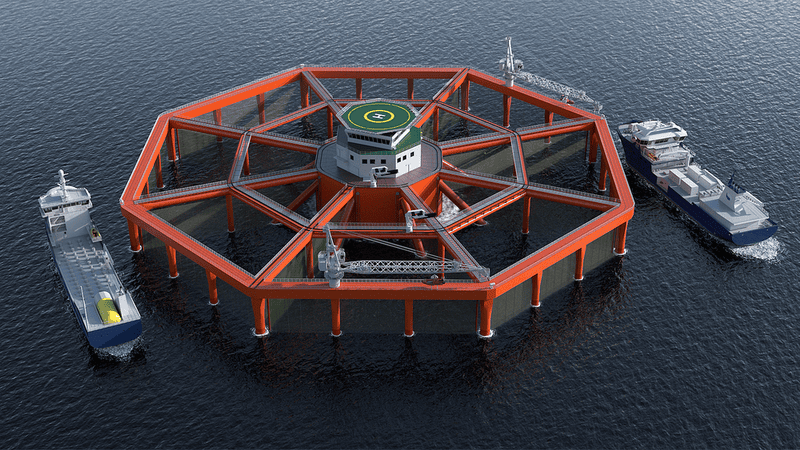

SalMars “Ocean Farm 2”. Illustrasjon: Mariculture

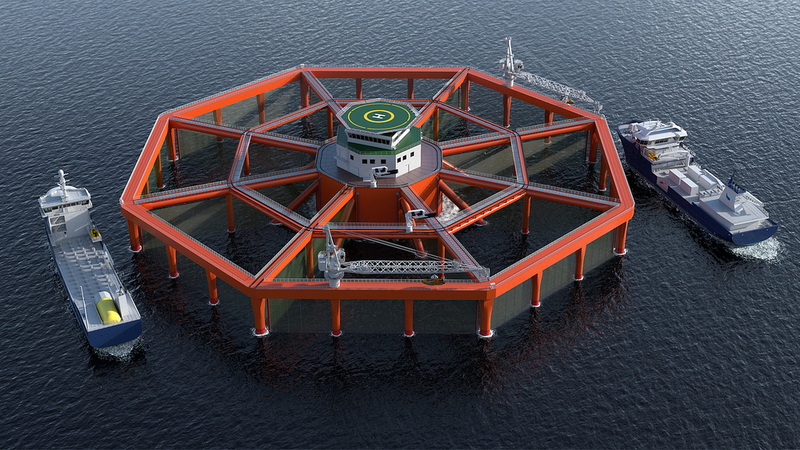

SalMars “Ocean Farm 2”. Illustrasjon: Mariculture

{kind=link}