Svak krone og rabatterte verdsettelser.

“Mens den svake etterspørselen de siste månedene nå ser ut til å ha snudd, er fortsatt tilbudsutsiktene dempet. Innsatskostnadene har falt, og verdsettelsene er nå 13 til 23 prosent under snittet siste ti og fem år, som tilsier at det er på tide å være mer positive til oppdrettssektoren,” skriver DNB Markets i en sektorrapport torsdag ifølge TDN Direkt.

“Den svakere etterspørselen leder oss til å nedjustere vårt spotprisanslag i euro, men den svakere norske kronen kompenserer. Vi har derfor høynet vårt estimat for justert resultat per aksje i 2025-2026 med en prosent og er på linje med konsensus. Mowi og Grieg Seafood er våre toppvalg i sektoren”, heter det.

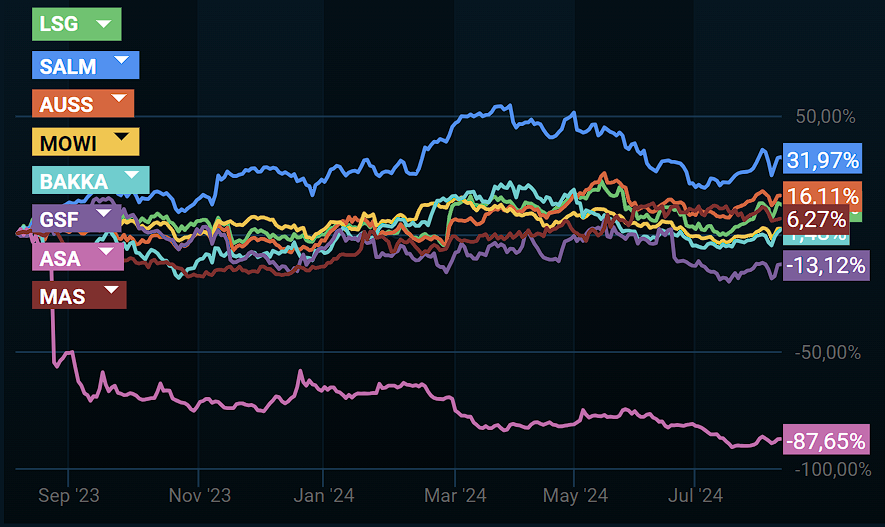

Slik har et knippe av de viktigste aksjene utviklet seg det siste året. Kilde: Infront

Slik har et knippe av de viktigste aksjene utviklet seg det siste året. Kilde: InfrontSalMar oppgraderes til en kjøpsanbefaling, fra hold, med et kursmål på 700 kroner (fra 690 kroner). Bakkafrost oppgraderes til en kjøpsanbefaling, fra hold, med et kursmål på 650 kroner per aksje (fra 600 kroner). Lerøy Seafood oppgraderes også til kjøp, fra hold, med et gjentatt kursmål på 55 kroner per aksje.

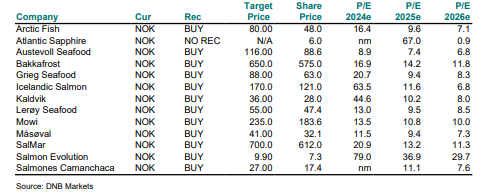

DNB Markets har utelukkende kjøpsanbefalinger på alle fiskeaksjene meglerhuset har dekning på.

Kilde: DNB Markets

Kilde: DNB Markets