Storaktør i spill.

Spenningsnivået i servicebåtnæringen gikk opp noen hakk da SalMar overtok NTS. Gjennom oppkjøpet tok SalMar kontroll over de gamle oppdrettsselskapene Midt-Norsk Havbruk, Salmonor og Norway Royal Salmon, samt rederiet Frøy. SalMar har tidligere signalisert at konsernet kun var interessert i oppdrettsvirksomheten i NTS, og at aksjeposten på 72,1 prosent i Frøy ville komme opp for salg. Fredag den 13. januar uttalte SalMar: «Basert på innkommende interesse vedrørende Frøy har SalMar besluttet å utforske strategiske alternativer i Frøy med mål om å maksimere verdien for sine aksjonærer». Samme dag kjøpte Gåsø Næringsutvikling 510 500 aksjer i Frøy og passerte flaggegrensen fem prosent.

Nå vurderer SalMar verdiene i Frøy samtidig som Gåsø kjøper Frøy-aksjer. Her er det ulike interesser ute og går. SalMar tenker aksjonærverdi, Gåsø tenker næringsutvikling.

Servicebåtnæringen er overmoden for restrukturering. Det finnes flere andre aktører og investorer enn Witzøe og Gåsø som ser muligheter i servicebåt. Dette blir spennende.

Jeg har fulgt servicebåtnæringen over mange år og har tidligere presentert analyser av næringen her på iLaks. Det er på tide med en ny analyse, hvem er aktørene i servicebåt og hva står de for?

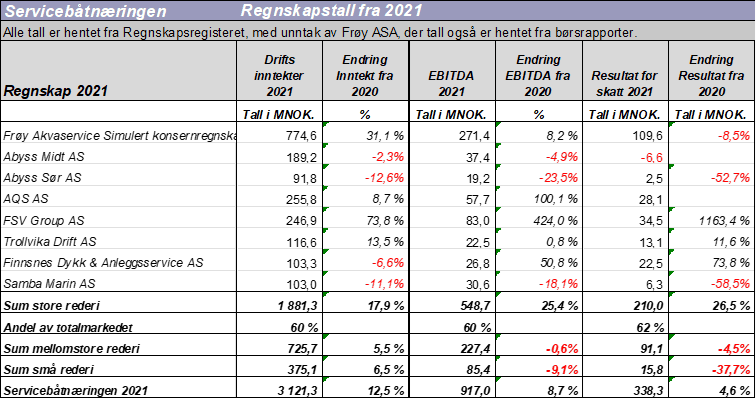

Den frittstående servicebåtnæringen er de rederiene som ikke er eid direkte av ett oppdrettsselskap. Næringen består av 60 rederi som driver mer enn 300 fartøy. Jeg deler næringen inn i tre deler: Rederi med driftsinntekter over 100 millioner kroner, rederi med driftsinntekter fra 30 millioner til 100 millioner kroner og resten: Små rederi. I gruppen driftsinntekter over 100 millioner kroner er det syv rederi, når de to Abyss rederiene, Abyss Midt og Abyss Sør, regnes som ett rederi. Neste gruppe er rederi med omsetning fra 30 millioner til 100 millioner kroner. I denne gruppen finner vi 18 rederi. Resten er i alt 26 små rederi.

Jeg analyserer rederi og regnskap løpende etter hvert som regnskap blir offentlig tilgjengelig i Regnskapsregisteret. Det er svært seint å presentere en økonomianalyse basert på 2021 regnskap i januar 2023. Tre av de vesentlige rederiene var svært seine med offentliggjøring av regnskapene. Det siste regnskapet forelå 2. januar 2023. Denne analysen er nå den mest aktuelle analysen som kan presenteres over servicerederiene.

Status for de syv største rederiene er:

- Frøy Akvaservice, underkonsern av Frøy.

Frøy rederiet driver 61 servicefartøy og er markedsleder i servicemarkedet. Flåten består stort sett av nye «state of the art» fartøy. Rederiet har gått foran i satsing på store fartøy og i fornyelse av flåten. Mange nye fartøy er hybridbåter med store batteripakker som gir miljømessig og driftsøkonomisk gunstig drift.

Rederiet har 25 prosent markedsandel i servicebåtnæringen. EBITDA utgjør 30 prosent av samlet EBITDA i næringen. Rederiet leverer et av næringens sterkeste resultat. Det har vært en styrke for rederiet at gründer og tidligere eier har vært «hands on» i driften til enhver tid. Ettersom aksjene i Frøy nå er i spill, vurderer jeg Gåsø Næringsutvikling som sterkeste investor til å overta Frøy. Med Gåsø på eiersiden kan rederiet tas videre til nye høyder. Gåsø kan ta nødvendige grep for restrukturering av næringen.

Foto: Frøy

Foto: Frøy- Abyss Midt og Abyss Sør.

De to rederiene er datterselskap under Abyss Group. Abyss Midt driver 21 fartøy, Abyss Sør, tidligere Akva Marine Service/Akva Group driver 16. Rederiene analyseres for seg, konsernregnskapet analyseres ikke på grunn av andre selskap i konsernet. I tillegg til Abyss Midt og Sør går ytterligere to rederi inn i gruppen: Abyss Nord, tidligere Sandsøy Servicebåt, driver fire nye fartøy og Abyss Nord, tidligere J. R. Dykk, driver to nye og et eldre fartøy. Abyss eier ikke aksjer i de to sistnevnte rederiene.

Det var ikke overraskende at Abyss kjøpte opp Akva Marine. Rederiets flåte består av fem nye og 11 eldre, små fartøy. Driftsinntektene har vært nedadgående og EBITDA svak. Regnskapet for 2021 viser at også Abyss Midt har utfordringer med nedgang i driftsinntekt og i EBITDA. Regnskapet viser kostnadsvekst, og særlig stor økning av lønnskostnader. Abyss bør konsentrere seg om egen drift, og har neppe styrke til å lede an i restruktureringen i næringen. Men hvem vet? Rederiet har sterke investorer på eiersiden.

Foto: Abyss

Foto: Abyss- AQS.

AQS driver 22 fartøy, 12 er nye, resten er eldre. Siden 2020 har rederiet solgt syv fartøy, to hurtiggående dykkerfartøy og fem multipurpose fartøy (notvask, ROV, dykk). Rederiet har slitt med svak lønnsomhet. Salg av eldre fartøy og fornying av flåten har vært ledd i en nødvendig snuoperasjon. Resultatene i 2021 er vesentlig styrket fra tidligere år. Satsing på flåtefornyelse har gitt økte kapitalkostnader, og rederiet må ta markedsandeler for å nyttiggjøre økt kapasitet. Dette gjelder særlig segmentet store fartøy, sleping og ankerhåndtering: “Kraftkarene”. Rederiet har nok med egen drift og har neppe kapasitet til å restrukturere servicenæringen selv om gründer bak sitter på nok kapital.

“AQS Odin”. Foto: AQS

“AQS Odin”. Foto: AQS- FSV Group.

FSV er et veldrevet rederi som satset tidlig på store, nye fartøy. Satsingen har gitt gode resultater. Rederiet driver 16 fartøy og har ytterligere fem i bestilling. Fem fartøy er fra 2014–2015, resten er nye. Rederiet er markedsleder i segmentet for “kraftkarer”.

Rederiet har, sammen med eierne bak, resurser til å styre restrukturering av næringen. Men det haster, toget går snart fra perrongen.

Foto: FSV group

Foto: FSV group- Trollvika Drift.

Rederiet er eid av to oppdrettsbedrifter i Sør-Troms, og driver seks nye, mindre fartøy. Rederiet har høy driftsinntekt per fartøy, og man kan undres over om eierne betaler markedspris for tjenestene rederiet utfører.

“Astrid Helene” er utleid til Trollvika Drift. FOTO: Grovfjord Mek. Verksted

“Astrid Helene” er utleid til Trollvika Drift. FOTO: Grovfjord Mek. Verksted- Finnsnes Dykk og Anleggsservice.

FDA driver syv fartøy og har ytterligere en i bestilling. Syv av fartøyene betegnes som “Kraftkarer”. Til tross for nykjøp av fartøy, falt driftsinntektene i 2021. Rederiet sliter med høye kapitalkostnader og leasingleie. Rederiet har neppe full utnyttelse av fartøyene kapasitet. Rederiet har utfordringer som må tas på alvor.

Underlig at siste tilvekst, “FDA Finn”, ikke er utstyrt med moderne hybrid og batteriteknologi.

Foto: Finnsnes Dykk og Anlegg

Foto: Finnsnes Dykk og Anlegg- Samba Marin.

Driver ni fartøy, hvorav seks er eldre. Samba har tilbud i alle segment, dykking, anleggsservice, sleping, ankerhåndtering, notvask osv. EBITDA på 31 millioner kroner av driftsinntekter på 103 millioner kroner betegnes som brukbart, og tyder på god markedsposisjon lokalt. Strategien synes å være å satse på alle segment i det lokale markedsområdet, Hordaland. Det er her de tjener overskuddet sitt.

“Flekkerøy”. FOTO: Samba Marin

“Flekkerøy”. FOTO: Samba MarinKostnadsvekst

Økonomianalyse av servicebåtnæringen viser at kostnadsveksten var stor allerede i 2021. Jeg bruker nøkkeltallet driftsinntekter per kostnadskrone for å måle utviklingen i effektivitet. Når dette nøkkeltallet går ned, beskriver det en utvikling der kostnadene øker mer enn inntektene. Rederiet får mindre igjen i inntekter for de resursene man setter inn. I servicebåtnæringen var utviklingen 2017–2021:

Over perioden var driftskostnadene per lønnskrone fast, altså har man kontroll på effektiviteten til arbeidskraften. Driftsinntekter per kostnadskrone gikk ned fra 2017 til 2021. Det var overraskende at kostnadsveksten alle snakker om nå, slo til så tidlig som i 2021. Nå, i 2023, ser vi kostnadsvekst i alle sektorer. Kostnadsveksten slår mye kraftigere til når 2022 regnskapene offentliggjøres. Nøkkeltallet driftsinntekter per kostnadskrone kan stupe. Her har alle rederi utfordringer.

Til tross for kostnadsvekst har inntjeningen målt ved EBITDA vært god i mange rederi. Samlet har EBITDA dekket bokførte investeringer. Jeg ser ingen tegn til finansieringsvegring i banker og leasingselskap, men finansnæringen kan bli mer selektiv i tiden fremover.

Et annet trekk i analysen er hvor raskt rederiene har tatt tak i endring av fremdriftsmaskineri. Flere av de nye fartøyene utstyres med batteripakker og diesel-elektrisk hybriddrift. Batteriteknologien utvikler seg raskt, og vil gi drifts- og kostnadsfordeler og økt bærekraft for de som investerer i nye fartøy.

Kraftkarer og avlusere

Mange rederi driver i alle servicesegment, mens andre er spesialiserte i ett segment. I analysen skiller jeg ut kraftkarer, rederi med sertifikat for sleping og ankerhåndtering, og avlusere, rederi som i hovedsak driver avlusing.

Analysen viser svekket inntjening i segmentet kraftkarer. Dette tyder på at det er for mange aktører og skjerpet konkurranse i segmentet. Analysen tyder på at vaskebåter kan ha vel så god inntjening som en stor kraftkar. Slik bør det ikke være. All fornuft tilsier at segmentet kraftkarer kommer sterkt tilbake når det er ryddet opp i kapasiteten på tilbudssiden.

Avluser-segmentet er mer sammensatt. Det har vært lett å etablere seg i segmentet med et eldre fartøy påmontert avlusingsutstyr basert på ulike teknologier. Rederi som har truffet god på kompetanse og teknologi har gjort det godt. Rederi som ikke har lyktes har trukket seg ut eller lagt ned. Det er stor utskifting av rederi i dette segmentet. Mange rederi i avluser-segmentet sliter med svak økonomi mens andre driver med god lønnsomhet

Restrukturering i servicebåtnæringen

I et godt fungerende marked må det være balanse mellom tilbud og etterspørsel. Blir kjøperne for sterke, presses tilbyderne. I servicebåtmarkedet er inntjening svekket de siste par årene. For mange rederi knives om å oppnå kontrakter med forhandlingsterke oppdretterne. Det eller de rederiene som kan etablere et sterkt, markedsledende tilbud av tjenester i ulike segment i servicenæringen kan bli vinnerne i næringen i årene fremover. Det er dette en restrukturering av servicebåt vil dreie seg om. Det vil ikke handle om hvem som får kontroll over Frøy-rederiene. Det blir en børstransaksjon. Verdiene i denne fantastiske næringen skapes tross alt på sjøen, på merdkanten.

{kind=link}