To konkurrerende fiskehelseselskaper er lagt ut for salg.

– You cannot overtake 15 cars in sunny weather… but you can when it’s raining, uttalte en gang Formel 1-stjernen Ayrton Senna. Analogien kan lett overføres til forretninger – i nedgangstider kan en gjøre gode kjøp.

Det var på seinhøsten 2014 jeg møtte Jim-Roger Nordly på Gardermoen. STIM-eieren hadde fått med seg nyheten om at det britiske fiskehelseselskapet Benchmark Holdings hadde slukt de to rognselskapene SalmoBreed og Stofnfiskur.

– Jeg fatter ikke hvordan de kan betale så høye multipler for SalmoBreed og Stofnfiskur. Hvis de hadde betalt meg det kunne de fått overta mitt selskap også, sa Nordly. Multiplene han viste til var salgssummen delt på driftsresultatene i de to rognselskapene som knapt tjente penger.

Aslak Berge. Foto: Athina Forsland Berge

Aslak Berge. Foto: Athina Forsland BergeStiv pris

Britene hadde bladd opp 205 millioner kroner for SalmoBreed, og beløpet kunne øke i en earn-out-avtale med en ramme på 30 millioner kroner. Stofnfiskur-aksjene kostet dem 219 millioner kroner, et beløp som på tilsvarende vis kunne øke med ytterligere 88 millioner kroner, gitt at visse fremtidige resultatmål ble oppnådd.

Det var en storsatsing for Benchmark, en nær konkurrent av Leknes-baserte STIM.

Ti år seinere er både STIM og Benchmark lagt ut for salg. Den ene grunnet formueskatt, den andre grunnet lav verdsettelse. Eller for lave multipler, om du vil.

De er begge resultater av flere oppkjøp og fusjoner.

Benchmark har vært svak lenge. Under ryddegutten Trond Williksen har omsetningen økt, gammel moro har blitt solgt ut, men selskapet har slitt med å levere positiv bunnlinje. På ti år har aksjekursen falt med to tredjedeler. Det har ikke hjulpet i nevneverdig grad å notere selskapet ved Oslo Børs. Aksjen er illikvid, usynlig og er definitivt ingen favoritt blant spekulantene. Nitrist for storeierne Kverva og Ferd.

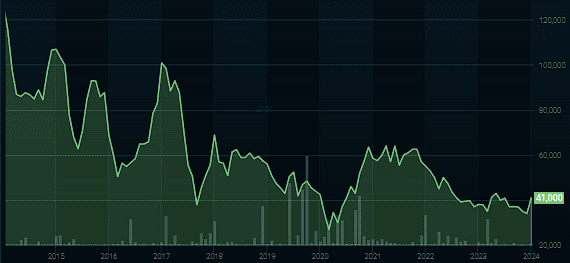

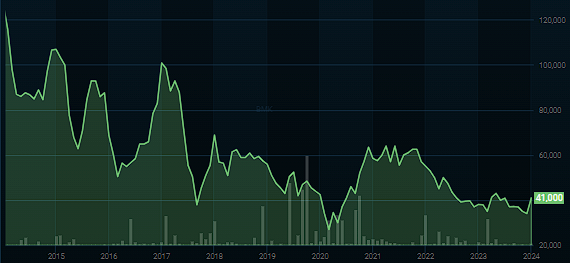

Aksjekurs Benchmark Holdings 2014-24. Kilde: Infront

Aksjekurs Benchmark Holdings 2014-24. Kilde: InfrontSkatt

Det har heller ikke hjulpet, verken for Benchmark eller STIM, at norske myndigheter har innført grunnrenteskatt for lakseoppdrett. Det har i sin tur gitt reduserte investeringer og tynnere ordrebøker for leverandørindustrien som begge er en del av.

For STIMs vedkommende, et norsk selskap med norsk eier, har en skjerpelse av formueskatten (og økt utbytteskatt for å betjene denne) bidratt til salgsbeslutningen. Så ille har det blitt at Nordly har flyttet til skatteeksil i Sveits. På den annen side kan en gunstig valutasituasjon, med en svak krone, muligens som en funksjon av uforutsigbart og økt skattetrykk, gjøre det enklere å selge STIM ut av landet.

Med referanse til Ayrton Senna og forretningsklimaet: Nå regner det.

Men hvem vil kjøpe de to selskapene?

Industrielle

For Benchmarks vedkommende kan genetikkselskaper, ikke minst i kjøttindustrien, være mulige kjøpere. Blant interessentene kan også være Merck/MSD Animal Health, Skretting, Cargill og BioMar. De to sistnevnte er trolig ikke interessert i STIM, som de i en årrekke har kranglet med i rettssalene.

Men når kyndige industrielle aktører som Kverva og Nordly ikke makter å få ut større verdier, og til slutt kaster kortene, hvorfor vil andre makte det?

Da er det kanskje mer nærliggende med finansielle kjøpere.

Ikke minst private equity, oppkjøpsfond, som lenge har vist interesse for leverandørindustrien til oppdrettsnæringen. Særlig britiske og amerikanske fond har vist en glupsk apetitt etter alt fra brønnbåtrederier til vaksineselskaper.

Fiskehelse surfer på megatrender. Både Benchmark og STIM kan være veddemål på dette. Hvis prisen er riktig.

Jim Roger Nordly under byggingen av STIMs nye hovedkontor på Leknes. Foto: Steve Hernes

Jim Roger Nordly under byggingen av STIMs nye hovedkontor på Leknes. Foto: Steve Hernes

{kind=link}