Og muligheter for økte utbytter i 2026.

Mowi la onsdag morgen frem en resultatoppdatering med et justert driftsresultat for tredje kvartal på omtrent 112 millioner euro, noe som var er helt på linje med Infront-konsensus på forhånd, mens slaktevolumet i kvartalet var noe høyere enn guidet av selskapet.

«Den sterke kontantstrømmen er drevet av en blanding av billigere arbeidskapitalbinding i VAP-segmentet og billigere biomasse i sjøen drevet av lavere fôrkostnader. Det faktum at biomassen ser ut til å bli billigere per kilo betyr at realiserte kostnader i resultatregnskapet vil fortsette å falle fremover – et positivt signal for Mowi Farming. Vi forventer også at noe av forbedringen i nettogjeld er relatert til litt lavere driftsinvesteringskostnader enn vi forventet i kvartalet», skriver Arctic Securities i en oppdatering.

Mer utbytte

ABG Sundal Collier fremholder at den lavere nettogjelden minker risikoen for tredjekvartalsutbyttet og er støttende for deres syn om økt kapitaldistribusjon i 2026.

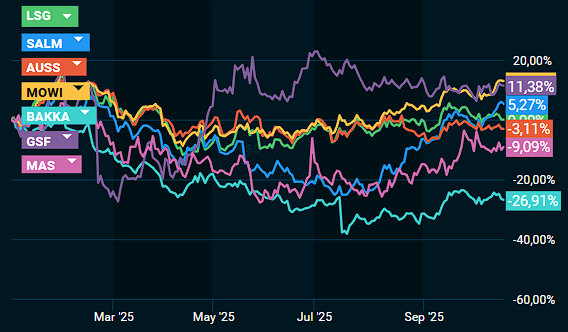

Kursutvikling lakseaksjer så langt i år. Kilde: Infront

Kursutvikling lakseaksjer så langt i år. Kilde: InfrontSEB mener Mowi-oppdateringen er “god nok”.

“Estimatene for fjerde kvartal bør holde seg godt, og vi ser små revisjoner i EBIT for 2025 (+1 % på høyere kvartal vs. SEB). Vi fremhever også bedre enn forventet ytelse i Norge som en positiv faktor, blant de viktigste usikkerhetene i rapporten med varierende biologisk ytelse på tvers av visse deler av kysten. Vår tese om et sterkere 2026E for MOWI står fast, ettersom det er blant aktørene med troverdig volumvekst inn i det nye året. Som sådan ser vi på dagens oppdatering som nøytral til svakt positiv,” skriver SEB i et notat.

Engangseffekt

Også Fearnley Securities er fornøyd med tallene.

“Oppsummert anser vi oppdateringen som et positivt datapunkt for MOWI. Selv om Canada ble rammet (kostnadsfall på 35 millioner euro mot 18 millioner euro for det foregående kvartalet), er det en engangseffekt kostnadsmessig, men den vil føre til lavere volumer i 2026 (gjenspeiles i våre estimater). Viktigere for aksjemarkedet er fortsatt lavere kostnadsnivåer og at volumveksten leverer. I den forstand var det positivt å se at kostnadene holdt seg flate, til tross for økte lusenivåer gjennom kvartalet (med Barentswatch-data som viste at MOWI ikke var immun). Leveranse i tråd med forventningene til tross for et utfordrende kvartal spotprismessig, og anser dermed en overperformance for området i dagens trading som et rettferdig resultat,” skriver Fearnley.

Mowi-aksjen faller med 0,1 prosent, til 223 kroner, like etter børsåpning onsdag morgen.

Mowis «With Harvest» i Haugesund. Foto: Tina Totland Jenssen

Mowis «With Harvest» i Haugesund. Foto: Tina Totland Jenssen