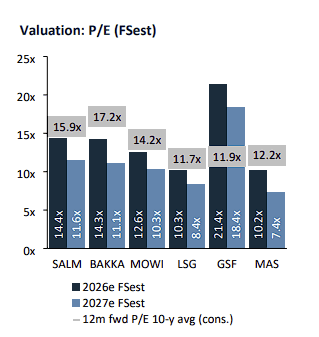

Fearnley Securities’ resultatestimater ligger 7-15 prosent høyere enn konsensus.

“For 2026 anslår vi en global tilbudsvekst på 0,7 prosent og en spotpris på 90 kroner/kg i gjennomsnitt. Kombinert med lavere kostnadsforutsetninger forventer vi en EPS-vekst på 115 prosent år/år i 2026 for de store oppdretterne (MOWI, SALM, BAKKA og LSG). For disse navnene ligger våre EPS-estimater for 2026 9 % foran FactSet-konsensus. Vi anser fortsatt verdsettelsesnivåene som gunstige og gjentar vårt positive syn på sektoren,” fremgår det av en dagsfersk sektorrapport, ført i pennen av analytiker Teodor Rosenberg.

En sentral driver bak lavere driftskostnader er utsikter til fallende fôrkost. Og Rosenberg har særlig høye forventninger til de to største oppdretterne, Mowi og SalMar.

Catch-up

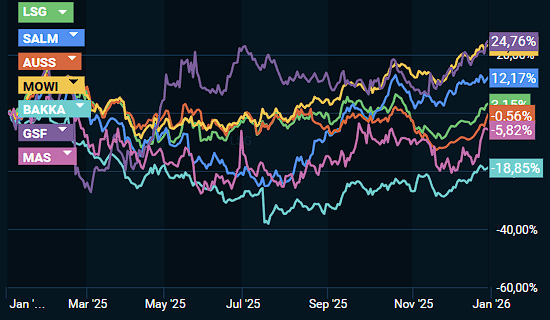

“Vårt beste tips i fjor var MOWI, som ga en avkastning på 29 prosent i 2025. MOWI (KJØP 270 NOK) er fortsatt et toppvalg sammen med SALM (KJØP 680 NOK). For nye ideer inn i første halvår av 2026, fremhever vi LSG og BAKKA som solide “cath-up trades” for å ta igjen det tapte, som begge har ligget etter SALM og MOWI det siste året.”

Fearnley ser også muligheter innen landbasert oppdrett.

“Utover tradisjonelle aktører, tegner 2026 seg til å bli et viktig år for landbaserte produsenter. Fra vår dekning fremhever vi SALME (KJØP 7 NOK) og NOAP (KJØP 143 NOK). Vi spår at begge selskapene vil være EBITDA-positive i 2026,” skriver han.

Rosenberg fremholder Chile som en joker i lakseåret 2026.

Risiko

“En sentral risiko for våre spotprisutsikter er høyere enn forventet tilbud, med Chile som den mest sannsynlige kilden, som i november hadde 15 prosent høyere biomasse år/år. For det andre, i løpet av inntjeningssesongen for tredje kvartal 2025, guidet de fleste selskapene konservative kontraktsvolumer for 2026, i håp om bedre priser. Selv om kontraktsprisene har steget siden den gang, kan høyere enn forventet spoteksponering tynge referanseprisene. Spotprisene er sitert i EUR, noe som gjør NOK-styrking til en sentral risiko for vår spotprisbane for selskaper som rapporterer i NOK.”

Flere av lakseaksjene så en markant kursøkning mot slutten av 2025. Rosenberg erkjenner at markedet i økende grad reflekterer den forventede marginutvidelsen i 2026.

“Vi ser fortsatt på den langsiktige risk/reward-profilen som gunstig, ettersom våre EPS-estimater for 2026–27 ligger i gjennomsnitt 7–15 prosent over FactSets konsensus.”

{kind=link}