Balansefokus for hardt prøvede Grieg Seafood.

Grieg Seafood varslet i går milliardnedskrivinger og en omfattende refinansiering av virksomheten. Hovedårsaken er en feilslått vekstplan i Canada. Nå tvinges selskapet til å skaffe seg likviditet og styrke balansen.

Blant eiendelene som vurderes solgt er storsmoltanlegget i Adamselv i Finnmark. I tillegg vil selskapet hente inntil to milliarder kroner i hybridobligasjoner.

Delte

Grieg-aksjen fikk rundjuling etter fremleggelsen av kvartalsrapporten torsdag. Fredag morgen handles aksjen rundt kurs 50 kroner.

Les også: Grieg-aksjonærene sitter igjen med Svarte-Per etter feilslått storsatsing i Øst-Canada

Meglerhusene er delte i sitt syn på fremtidsutsiktene til Grieg Seafood. Pareto Securities nedgraderer Grieg Seafood til hold fra kjøp, mens Carnegie og Danske Bank oppgraderer til hold fra selg. Det fremgår av analyser fredag ifølge TDN Direkt.

Pareto og Carnegie nedjusterer sine kursmål til henholdsvis 50 kroner fra 68 kroner, og til 54 kroner fra 57 kroner. Danske Bank oppjusterer sitt kursmål til 53 kroner fra 50 kroner.

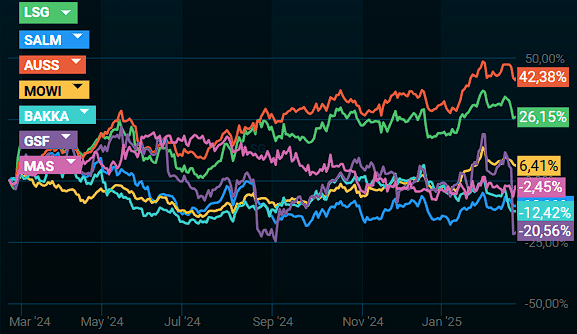

Kursutvikling for større lakseoppdrettere på Oslo Børs siste 12 måneder. Kilde: Infront

Kursutvikling for større lakseoppdrettere på Oslo Børs siste 12 måneder. Kilde: InfrontCarnegie oppgraderer ettersom det meste av de viktigste katalysatorene for meglerhusets selg-case har spilt seg ut. Det pekes videre på at ledelsen avkreftet spekulasjoner om salg av de norske eiendelene.

«Derfor mener vi de mest optimistiske investorene i denne aksjen er nå skylt ut, og vi sitter igjen med en aksjonærbase som er opptatt av å realisere de langsiktige verdiene i selskapet. Belåningen er imidlertid fortsatt høy, og egenkapitalrisikoen økte akkurat med hybridobligasjonsemisjonen vi mener derfor en holdanbefaling er berettiget», skriver meglerhuset.

Opsjonalitet

Danske Bank mener at kostnaden for opsjonalitet i Canada vil legge en demper på aksjekurspotensialet fremover, og oppgraderer hovedsakelig på grunn av det nylige aksjekursfallet.

Pareto finner det nå mindre sannsynlig at selskapet vil klare å krystallisere underliggende verdier på kort sikt, med en hybridobligasjon som bare presser problemet lenger ut i tid. Meglerhuset peker videre på en kraftig risikovektet verdivurdering av de norske eiendelene og ingen verdi tilordnet Canada, og nedgraderer derfor aksjen ettersom de ser bedre risk/reward i andre steder i sektoren.

DNB Markets og ABG Sundal Collier nedjusterer sine kursmål på aksjen til henholdsvis 50 kroner fra 79 kroner, og 55 kroner fra 71 kroner. Begge meglerhus gjentar sine holdanbefalinger, ifølge oppdateringer torsdag kveld.

DNB Markets påpeker at selv om det kortsiktige likviditetsproblemet er dekket har ingen av de langsiktige utfordringene blitt adressert. ABG ser økt estimatrisiko knyttet til den kanadiske virksomheten, og forventer at usikkerheten rundt balansen vil vedvare.

{kind=link}