")

Arctic Securities beregner slakteverdien på Grieg Seafood.

Short-posisjonene har blitt redusert og ryktene om bud på deler av Grieg Seafoods virksomhet har florert den siste tiden. Nylig sendte selskapet ut et negativt resultatvarsel, men det har ikke lagt en nevneverdig demper på aksjekursen.

Arctic Securities oppjusterer tirsdag morgen sitt kursmål på Grieg-aksjen til 60 kroner fra 45 kroner. Arctic nedjusterer estimater i etterkant av selskapets resultatvarsel, men oppjusterer kursmålet ettersom meglerhuset tolker at markedet priser inn en høy sannsynlighet for en eller annen form for transaksjon som vil frigjøre verdier i selskapet.

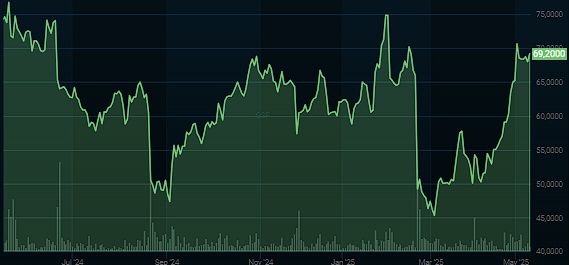

Grieg Seafoods aksjekurs siste 12 måneder. Kilde: Infront

Grieg Seafoods aksjekurs siste 12 måneder. Kilde: Infront“Vårt nye kursmål baserer seg på en 50 prosent sannsynlighet for at alle eiendeler selges til vår verdsettelse (EV/kg 245 kroner for Rogaland og Finnmark, samt en transaksjon på 1,3 milliarder kroner for Newfoundland). Vi vurderer risikoen ved å shorte aksjen som tilsvarende risikoen ved å være long, og har derfor en “kjedelig” holdanbefaling. Dersom en transaksjon ikke materialiserer seg før sommeren, ser vi en nedsiderisiko i aksjen”, skriver meglerhuset ifølge TDN Direkt.

Samtidig nedgraderer DNB Carnegie sin anbefaling på Grieg Seafood til hold fra kjøp, men oppjusterer kursmålet til 67 kroner fra 64 kroner i en oppdatering tirsdag.

DNB Carnegie har også nedjustert sitt estimat på operasjonelt driftsresultat for 2025 med 137 millioner kroner, til 416 millioner kroner, etter Grieg Seafoods nylige resultatvarsel for første halvår 2025.

Meglerhuset nedgraderer imidlertid til hold på grunn av en sterk aksjeprisutvikling, mens kursmålet oppjusteres etter en liten endring i verdsettelsesmetode.